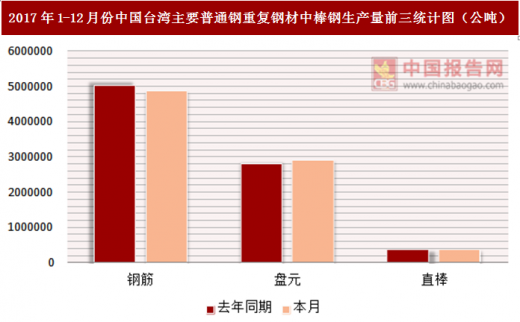

据国家统计局最新数据统计显示,2017年1-12月份中国台湾主要普通钢重复钢材中棒钢去年同期中生产量最高的是钢筋达到了5034442公吨,本月达到了4876674公吨;出口量最低的是直棒达到了373886公吨,本月达到了374036公吨。

参考观研天下发布《2018-2023年中国钢材产业市场现状规划调查与未来发展前景预测报告》

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢生产量统计表

单位:公吨

|

钢品别 |

去年同期 |

本月 |

|

直棒 |

373886 |

374036 |

|

钢筋 |

5034442 |

4876674 |

|

盘元 |

2805641 |

2913237 |

|

小计 |

8213969 |

8163947 |

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢生产量前三统计图(公吨)

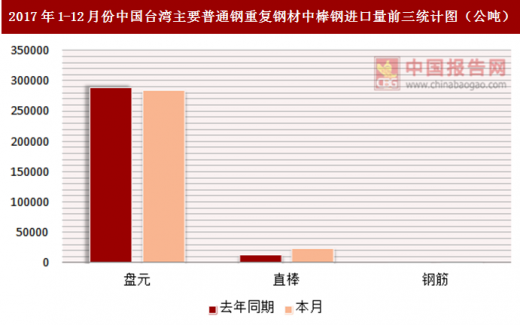

据国家统计局最新数据统计显示,2017年1-12月份中国台湾主要普通钢重复钢材中棒钢去年同期中进口量最高的是盘元达到了288424公吨,本月达到了284774公吨;出口量最低的是其他棒钢达到了321公吨,本月达到了1151公吨。

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢进口量统计表

单位:公吨

|

钢品别 |

去年同期 |

本月 |

|

直棒 |

13750 |

24283 |

|

钢筋 |

1012 |

1655 |

|

盘元 |

288424 |

284774 |

|

其他棒钢 |

321 |

1151 |

|

小计 |

303507 |

311863 |

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢进口量前三统计图(公吨)

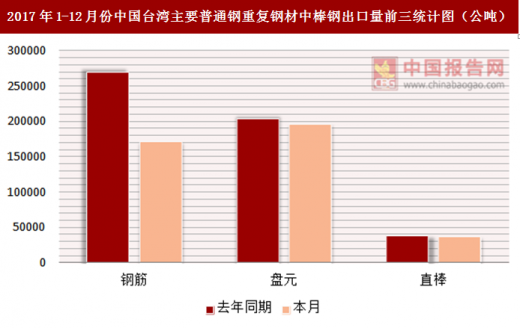

据国家统计局最新数据统计显示,2017年1-12月份中国台湾主要普通钢重复钢材中棒钢去年同期中出口量最高的是钢筋达到了269187公吨,本月达到了171188公吨;出口量最低的是其他棒钢达到了其他棒钢公吨,本月达到了7281公吨。

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢出口量统计表

单位:公吨

|

钢品别 |

去年同期 |

本月 |

|

直棒 |

37925 |

36780 |

|

钢筋 |

269187 |

171188 |

|

盘元 |

203863 |

196481 |

|

其他棒钢 |

4544 |

7281 |

|

小计 |

515519 |

411730 |

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢出口量前三统计图(公吨)

据国家统计局最新数据统计显示,2017年1-12月份中国台湾主要普通钢重复钢材中棒钢去年同期中表面消费量最高的是钢筋达到了4766267公吨,本月达到了4707141公吨;出口量最低的是其他棒钢下降了4223公吨,本月下降了6130公吨。

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢统计表

单位:公吨

|

钢品别 |

去年同期 |

本月 |

|

直棒 |

349711 |

361539 |

|

钢筋 |

4766267 |

4707141 |

|

盘元 |

2890202 |

3001530 |

|

其他棒钢 |

-4223 |

-6130 |

|

小计 |

8001957 |

8064080 |

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢前三统计图(公吨)

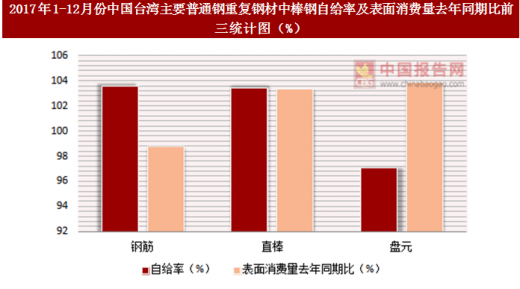

据国家统计局最新数据统计显示,2017年1-12月份中国台湾主要普通钢重复钢材中棒钢中自给率最高的是钢筋达到了103.6%,表面消费量去年同期比达到了98.76%;自给率最低的是盘元达到了97.06%,表面消费量去年同期比达到了103.85%。

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢自给率及表面消费量去年同期比统计表

单位:%

|

钢品别 |

自给率(%) |

表面消费量去年同期比(%) |

|

直棒 |

103.46 |

103.38 |

|

钢筋 |

103.6 |

98.76 |

|

盘元 |

97.06 |

103.85 |

|

小计 |

101.24 |

100.78 |

2017年1-12月份中国台湾主要普通钢重复钢材中棒钢自给率及表面消费量去年同期比前三统计图(%)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。