参考观研天下发布《 2019年中国光伏玻璃行业分析报告-行业规模现状与发展潜力评估 》

与光伏制造产业链其他环节不同,光伏玻璃技术更新迭代慢,后发优势不明显,甚至有一定的先发优势。信义与福莱特作为光伏玻璃龙头,同时也是最先进入该行业的企业,在产品品质与认证、区位布局、规模效应、成本技术水平等多方面已取得显著优势并筑起较高的行业进入门槛。

光伏玻璃行业龙头优势及行业门槛

2016年国产正银企业开始具备批量供货能力,2017年市场份额快速提升至20%左右,2018年市场份额提升至35%~40%,目前已达到50%左右,预计将继续提升。主要原材料银粉由日本DOWA和美国AMES等厂商占据主要市场,国产超细银粉起步晚但近几年进步较快,已能满足部分需求。

2016-2019年国产银浆市占率统计

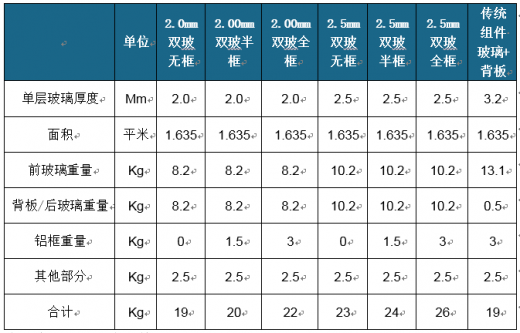

2.5mm双玻带框组件重达24~26kg,比传统单玻组件运输成本提高、安装成本上升(一个工人难以拿起)。若双玻组件无框,则安装难度加大(破损率增加)、使用过程中玻璃可能出现爆裂问题等。

各类组件重量测算及对比

作为太阳能电池组件之一,据统计,光伏玻璃在组件成本占比为6%-7%左右。其中,光伏玻璃在常规组件中成本占比7%,在单晶PERC组件中成本占比6%,是最占比最高的光伏辅材之一。

光伏组件成本比重(单位:%)

| 类别

|

普通多晶组件(金刚线)

|

普通单晶组件

|

单晶PERC电池

|

| 玻璃

|

7%

|

7%

|

6%

|

| 背板

|

4%

|

4%

|

3%

|

| EVE

|

5%

|

5%

|

4%

|

| 铝边框

|

15%

|

13%

|

12%

|

| 焊带

|

3%

|

3%

|

3%

|

| 接线盒

|

4%

|

4%

|

4%

|

| 硅胶

|

1%

|

1%

|

1%

|

| 包装

|

1%

|

1%

|

1%

|

| 人工

|

3%

|

3%

|

3%

|

| 折旧

|

1%

|

1%

|

1%

|

| 其他制造成本

|

1%

|

1%

|

1%

|

| 非硅成本小计

|

47%

|

43%

|

38%

|

| 电池片(外购)

|

53%

|

57%

|

62%

|

2.0mm与2.5mm光伏玻璃处在面世初期,成本较高,虽然相对3.2mm玻璃而言节省了20~40%原片玻璃,但与3.2mm玻璃的价差并未体现出应有的成本优势。随着双玻趋势带动薄玻璃需求增长、玻璃大厂大产线技改及技术进步,薄玻璃价格将下降。

2.0mm及2.5mm光伏玻璃合理价格测算

| 玻璃厚度

|

mm

|

3.2

|

2.5

|

2.0

|

| 1吨原片产能对应玻璃产量

|

披靡/吨

|

95

|

119

|

144

|

| 光伏玻璃单位成本

|

元/平米

|

15.5

|

12.8

|

11.0

|

| 毛利率

|

%

|

34%

|

25%

|

25%

|

| 当前售价(含税)

|

元/平米

|

26.5

|

23

|

22.5

|

| 合理价格(含税)

|

元/平米

|

-

|

19.3

|

16.6

|

目前的光伏玻璃行业与三年前的单晶硅片行业格局类似:呈现寡头格局;技术与资本双密集;龙头快速扩产中,除龙头外企业鲜有扩产动作。预计信义与福莱特也可像三年前的隆基与中环一样,实现规模、市场份额、行业地位及业绩的全面提升。根据目前各企业的扩产规划,两家龙头的合计市占率将在两年内年超过60%。

2018年中国光伏玻璃产能分布

受海外需求的强劲推动,预计2019年全球光伏发电总装机容量将超过120GW,同比增长约20%。2019年度新建平价上网项目按第二优先级别配置消纳能力;在保障平价上网项目消纳能力配置后,再考虑需国家补贴的项目的电力送出和消纳需求。预计2019年将会是整个行业向平价上网模式转变的关键一年。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。