参考中国报告网发布《2017-2022年中国医药O2O市场发展现状及运行态势预测报告》

1 市场行情回顾

2017 年前半年,A 股市场整体表现较为稳定。截至 6 月 20 日,沪深 300 指数上涨 7.14%。但分行业来看,在申万 28 个一级行业之中,仅有 10 个行业取得了正收益,取得正收益行业的数目相比于 1 季度大幅减少,主要是由于 4-5 月市场出现了一波下行行情,大部分行业在二季度表现欠佳所导致。在各一级行业之中,一季度表现较好的家电、食品饮料仍然处于领涨地位,农林牧渔、综合和纺织服装跌幅较大。医药生物指数下跌 1.77%,未能跑赢沪深 300 指数。

但从相对表现来看,1 季度医药生物行业虽然以上涨报收,但涨幅仅位于申万 28 个一级行业之中第 17 位;进入 2 季度后,市场连续下行,直至 5 月底才止住颓势,在 2 季度仅有食品饮料、家用电器等 4 个行业保持上涨(截至 6 月 20 日),虽然医药生物行业也出现了下跌,未能取得绝对收益,但相对表现较好,2 季度仅下跌了 2.46%(截至 6 月 20 日),跑赢了大部分行业。

从年初至 6 月 20 日,医药生物行业的涨跌幅位列申万 28 个一级行业之中第 12 位,显示了医药生物行业由于一具有良好的防御性,在市场环境不佳的情况下受到了投资者更多的青睐。

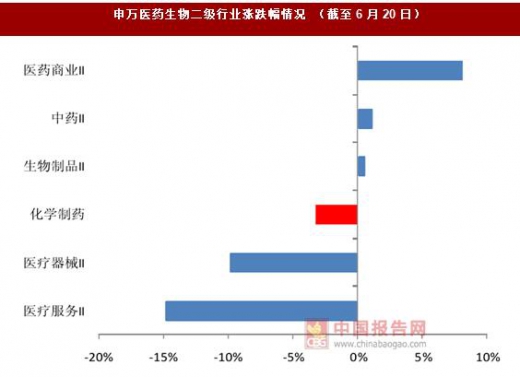

从各个子行业来看,今年以来各子行业的表现依然延续了 1 季度的趋势,出现了较大程度的分化。“两票制”政策的逐步推广引起了医药商业市场集中度的提升,全国和地区性医药商业龙头受益较大,医药商业指数上涨 8.13%,领涨整个医药生物行业。

中药行业之中品牌中药生产企业如东阿阿胶、片仔癀等涨势较好,行业整体上涨 1.22%。化学制药行业表现居中,下跌 3.21%。医疗器械和医疗服务两个子行业则出现了较大幅度的下跌,医疗器械指数下跌了9.89%,而医疗服务指数更是大幅下跌 14.81%。

我们以2016年最后一个交易日(12月30日)为基准来看,高市盈率的医疗服务、医疗器械两个子行业的在前半年领跌整个板块;估值较低的医药商业和中药则涨幅较好,与 1 季度末的情况类似。

由此我们可以看出,在市场风险偏好下降的背景之下,投资者更加注重估值的合理性和业绩的确定性,难以兑现预期的高估值板块面临着较大的估值回归压力,而低估值板块不仅在估值水平上具有一定的优势,基本面上也有向好预期(如医药商业集中度提升利好行业龙头,品牌中药提价),市场风格转换和基本面这两方面因素的共同作用使得低估值板块在前半年表现较好。

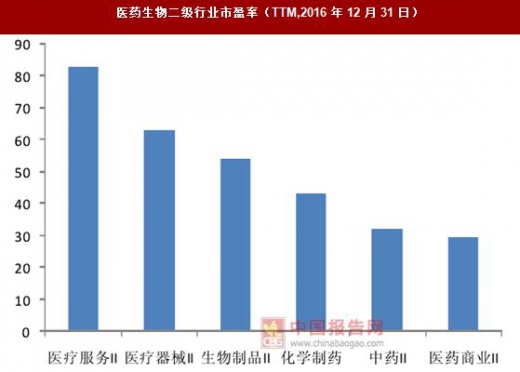

在估值水平方面,截至 6 月 20 日,申万医药生物行业市盈率(TTM 整体法,剔除负值)为 41.77 倍,化学制药行业为 43.83 倍,仍然处于近 5 年均值附近;医药生物行业相对于全体 A 股(剔除银行股)市盈率的溢价率为 42.31%,溢价率相比于年初有所反弹,但仍处于近年来的低位;化学制药行业相对于全体 A 股(剔除银行股)市盈率的溢价率为 43.76%,与年初相比变化不大,也位于近年来的低位。总体来看,行业的相对估值水平较低,但绝对估值水平距离历史底部区域仍有一定距离。

今年以来,市场行情最大的一个特点就是各个行业中的绩优白马股取得了较好的收益,化学制药行业也是如此。我们对表现突出的白马股的估值、业绩增速和基本面看点进行了梳理。在估值方面可以看出,在本轮上涨之前,该类个股的估值水平普遍低于行业平均水平(化学制药行业市盈率为 44 倍左右),复星医药、华润双鹤和信立泰的市盈率甚至在 20 倍左右,与自身的历史水平相比也处在近年来的低位。

从业绩增速来看白马股基本维持在行业平均水平之上。此外该类个股基本面看点颇多,未来内生性增长动力充足,业绩的确定性和持续性较强。由此我们可以看出,绩优白马股的上涨不是简单的“报团取暖”,良好的业绩和优秀的成长性才是驱动股价上行的重要因素。

2 行业运营情况

2017 年 1-4 月,医药制造业主营业务收入和利润累计总额分别为 9123.8亿元和 976 亿元,累计同比增速分别为 11.2%和 14.5%。其中收入累计同比增速均高于 2015 年和 2016 年同期水平,利润累计同比增速相比 2016 年略有下滑,但相比 2015 年同期 11.93%的水平有了大幅提升,医药行业近年来增速连续下滑的不利局面得到了缓解。

对于今年后半年的增速,我们认为应当关注药品招标的进程和降价幅度。自从 2015 年以来,各个省区陆续进入了新一轮的药品招标周期之中,今年以来不少地区已经陆续进入到议价、结果公示和采购等环节之中,招标结果将陆续进入到落实阶段,而招标会不可避免地带来药品中标价的下跌。

如北京市在今年 4 月 8 日进行医药分开综合改革之后,实施药品阳光采购,采购价动态联动全国省级采购最低价格和全市公立医疗机构采购价格,平均来看北京市各医院的药品采购价总体下降了近 8%。随着招标结果的不断落地,我们预计在后半年行业的增速会开始受到招标降价的影响。

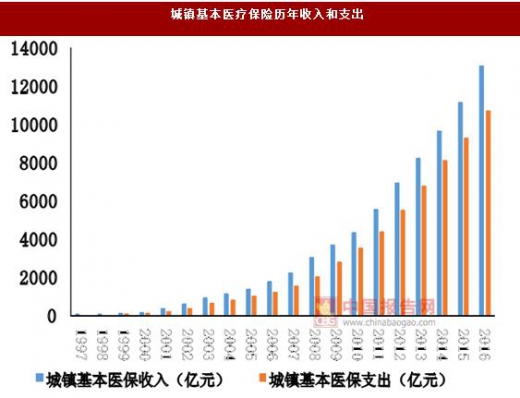

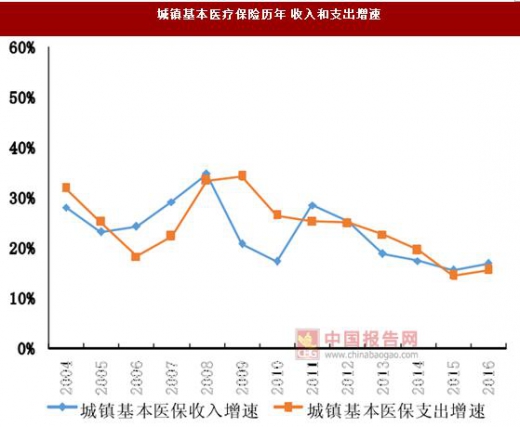

医保支出方面。2016 年我国城镇基本医疗保险的总收入为 13084 亿元,同比增速为 16.89%;总支出为 10767 亿元,增速为 15.63%。通过数据对比可以看出,医保的支出增速相比于 2015 年略有提升,是自 2009 年之后的首次出现回升;收入增速相比于 2015 年也有所提升;支出增速已经连续两年小于收入增速。

以上这些数据一方面反应了医保控费的效果,扭转了之前数年支出增速大于收入增速的趋势,另一方面也可以看出医保控费的边际效应有所降低。但从全局来看,医保控费仍然是大势所趋,卫计委多次明确提出 2017 年公立医疗机构医疗费用平均增幅控制在 10%以下,也限制了医保支出增速的进一步提高。我们认为,医保支出的增速在未来将维持在 10-15%的区间内波动,支撑行业持续稳健发展。

1 市场行情回顾

2017 年前半年,A 股市场整体表现较为稳定。截至 6 月 20 日,沪深 300 指数上涨 7.14%。但分行业来看,在申万 28 个一级行业之中,仅有 10 个行业取得了正收益,取得正收益行业的数目相比于 1 季度大幅减少,主要是由于 4-5 月市场出现了一波下行行情,大部分行业在二季度表现欠佳所导致。在各一级行业之中,一季度表现较好的家电、食品饮料仍然处于领涨地位,农林牧渔、综合和纺织服装跌幅较大。医药生物指数下跌 1.77%,未能跑赢沪深 300 指数。

但从相对表现来看,1 季度医药生物行业虽然以上涨报收,但涨幅仅位于申万 28 个一级行业之中第 17 位;进入 2 季度后,市场连续下行,直至 5 月底才止住颓势,在 2 季度仅有食品饮料、家用电器等 4 个行业保持上涨(截至 6 月 20 日),虽然医药生物行业也出现了下跌,未能取得绝对收益,但相对表现较好,2 季度仅下跌了 2.46%(截至 6 月 20 日),跑赢了大部分行业。

从年初至 6 月 20 日,医药生物行业的涨跌幅位列申万 28 个一级行业之中第 12 位,显示了医药生物行业由于一具有良好的防御性,在市场环境不佳的情况下受到了投资者更多的青睐。

申万一级行业半年度涨跌幅情况(截止 6 月 20 日)

数据来源:中国统计数据库

从各个子行业来看,今年以来各子行业的表现依然延续了 1 季度的趋势,出现了较大程度的分化。“两票制”政策的逐步推广引起了医药商业市场集中度的提升,全国和地区性医药商业龙头受益较大,医药商业指数上涨 8.13%,领涨整个医药生物行业。

中药行业之中品牌中药生产企业如东阿阿胶、片仔癀等涨势较好,行业整体上涨 1.22%。化学制药行业表现居中,下跌 3.21%。医疗器械和医疗服务两个子行业则出现了较大幅度的下跌,医疗器械指数下跌了9.89%,而医疗服务指数更是大幅下跌 14.81%。

我们以2016年最后一个交易日(12月30日)为基准来看,高市盈率的医疗服务、医疗器械两个子行业的在前半年领跌整个板块;估值较低的医药商业和中药则涨幅较好,与 1 季度末的情况类似。

由此我们可以看出,在市场风险偏好下降的背景之下,投资者更加注重估值的合理性和业绩的确定性,难以兑现预期的高估值板块面临着较大的估值回归压力,而低估值板块不仅在估值水平上具有一定的优势,基本面上也有向好预期(如医药商业集中度提升利好行业龙头,品牌中药提价),市场风格转换和基本面这两方面因素的共同作用使得低估值板块在前半年表现较好。

申万医药生物二级行业涨跌幅情况 (截至 6 月 20 日)

数据来源:中国统计数据库

医药生物二级行业市盈率(TTM,2016 年 12 月 31 日)

数据来源:中国统计数据库

在估值水平方面,截至 6 月 20 日,申万医药生物行业市盈率(TTM 整体法,剔除负值)为 41.77 倍,化学制药行业为 43.83 倍,仍然处于近 5 年均值附近;医药生物行业相对于全体 A 股(剔除银行股)市盈率的溢价率为 42.31%,溢价率相比于年初有所反弹,但仍处于近年来的低位;化学制药行业相对于全体 A 股(剔除银行股)市盈率的溢价率为 43.76%,与年初相比变化不大,也位于近年来的低位。总体来看,行业的相对估值水平较低,但绝对估值水平距离历史底部区域仍有一定距离。

医药生物行业估值情况

数据来源:中国统计数据库

化学制药行业估值情况

数据来源:中国统计数据库

从业绩增速来看白马股基本维持在行业平均水平之上。此外该类个股基本面看点颇多,未来内生性增长动力充足,业绩的确定性和持续性较强。由此我们可以看出,绩优白马股的上涨不是简单的“报团取暖”,良好的业绩和优秀的成长性才是驱动股价上行的重要因素。

化学制药行业白马股基本情况

资料来源:中国报告网整理

2 行业运营情况

2017 年 1-4 月,医药制造业主营业务收入和利润累计总额分别为 9123.8亿元和 976 亿元,累计同比增速分别为 11.2%和 14.5%。其中收入累计同比增速均高于 2015 年和 2016 年同期水平,利润累计同比增速相比 2016 年略有下滑,但相比 2015 年同期 11.93%的水平有了大幅提升,医药行业近年来增速连续下滑的不利局面得到了缓解。

对于今年后半年的增速,我们认为应当关注药品招标的进程和降价幅度。自从 2015 年以来,各个省区陆续进入了新一轮的药品招标周期之中,今年以来不少地区已经陆续进入到议价、结果公示和采购等环节之中,招标结果将陆续进入到落实阶段,而招标会不可避免地带来药品中标价的下跌。

如北京市在今年 4 月 8 日进行医药分开综合改革之后,实施药品阳光采购,采购价动态联动全国省级采购最低价格和全市公立医疗机构采购价格,平均来看北京市各医院的药品采购价总体下降了近 8%。随着招标结果的不断落地,我们预计在后半年行业的增速会开始受到招标降价的影响。

医药制造业主营业务收入和利润总额增速情况

数据来源:中国统计数据库

医保支出方面。2016 年我国城镇基本医疗保险的总收入为 13084 亿元,同比增速为 16.89%;总支出为 10767 亿元,增速为 15.63%。通过数据对比可以看出,医保的支出增速相比于 2015 年略有提升,是自 2009 年之后的首次出现回升;收入增速相比于 2015 年也有所提升;支出增速已经连续两年小于收入增速。

以上这些数据一方面反应了医保控费的效果,扭转了之前数年支出增速大于收入增速的趋势,另一方面也可以看出医保控费的边际效应有所降低。但从全局来看,医保控费仍然是大势所趋,卫计委多次明确提出 2017 年公立医疗机构医疗费用平均增幅控制在 10%以下,也限制了医保支出增速的进一步提高。我们认为,医保支出的增速在未来将维持在 10-15%的区间内波动,支撑行业持续稳健发展。

城镇基本医疗保险历年收入和支出

数据来源:中国统计数据库

城镇基本医疗保险历年 收入和支出增速

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。