创新药研发是国际医药巨头竞争的主战场

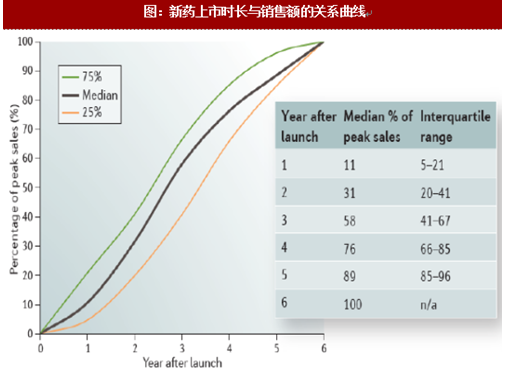

重磅新药可带来丰厚的经济效益,因此创新药研发对全球医药巨头意义非凡。新药研发虽然存在着耗时长、费用高、成功率低等风险,但获批上市即可为药企贡献丰厚的利润。一直以来,全球医药巨头的主要盈利模式都是依靠处于专利期内的重磅炸弹”型新药,凭借对现有疗法的替代或治疗领域空缺的填补占领市场。根据麦肯锡对美国市场的统计,新药经FDA批准上市6年后即可达到销售峰值。

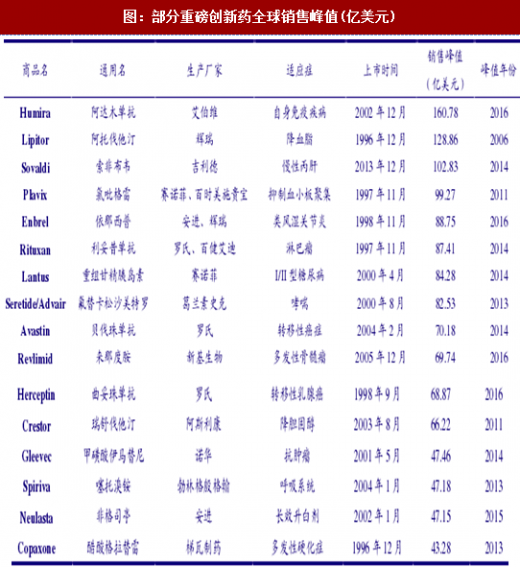

同时,我们梳理了历年部分重磅创新药的销售峰值,修美乐’'2016年的全球销售额已超过160亿美元,立普妥”销售峰值近130亿美元,波立维’,销售峰值近百亿美元。

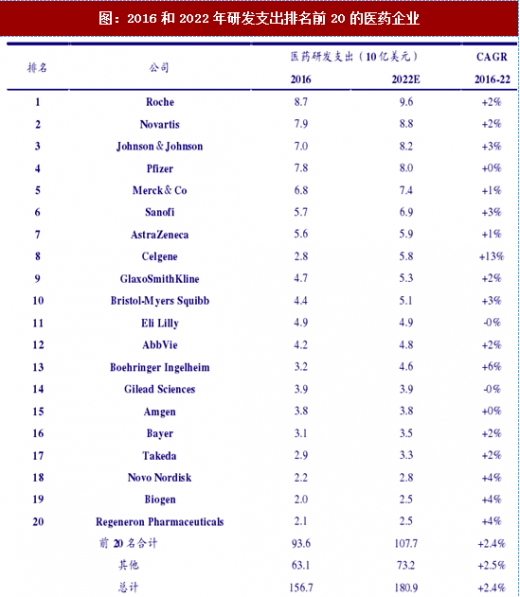

国际医药巨头研发支出持续加大,创新药研发已成为国际医药巨头竟争的主战场。2016年全球研发费用排名前20的药企合计研发支出936亿美元,排名前3的分别为罗氏、诺华和强生,其研发支出分别为87亿、79亿和70亿美元。预计2022年排名前20的药企合计研发支出1077亿美元,其中罗氏研发支出可达96亿美元。

国际医药巨头研发支出持续加大,创新药研发已成为国际医药巨头竟争的主战场。2016年全球研发费用排名前20的药企合计研发支出936亿美元,排名前3的分别为罗氏、诺华和强生,其研发支出分别为87亿、79亿和70亿美元。预计2022年排名前20的药企合计研发支出1077亿美元,其中罗氏研发支出可达96亿美元。

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

同时,由于生物创新药成为目前的研发热点,预计以生物制药为主的龙头企业未来研发费用增速较快,例如2016年新基医药研发支出为28亿美元,排名全球第17位,预计未来5年研发费用CAGR为13%,到2022年研发支出全球排名第8位。

新药研发具有耗时长、成功率低、投入高等特点

新药研发具有耗时长、成功率低、投入高等特点

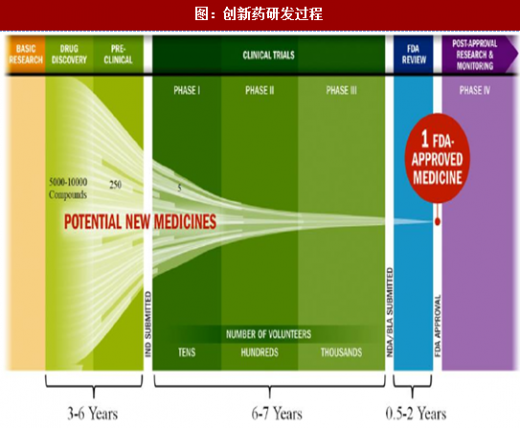

新药研发耗时较长,平均时长约14年。新药研发涉及药物发现、临床前研究、临床试验、申报注册和上市等漫长过程。

根据统计,药物研发阶段要对5000-10000种化合物进行筛选,其中仅有250进入临床前研究阶段,仅有5种进入临床研究阶段。药物发现和临床前研究阶段耗时约3-6年,I/II/III期临床试验需耗时6-7年,提交上市申请后经0.5-2年获批并实现规模化生产。根据德勤会计事务所的分析报告,现阶段新药研发的平均耗时约14年

新药研发成功率低。BIOIndustry统计了2006至2015年间FDA对新分子实体和生物制品类新药的审评情况,新分子实体药物从临床I期到获批上市的成功率仅为6.2%,生物制品类药物的成功率为11.5%,略高于新分子实体。

新药研发成功率低。BIOIndustry统计了2006至2015年间FDA对新分子实体和生物制品类新药的审评情况,新分子实体药物从临床I期到获批上市的成功率仅为6.2%,生物制品类药物的成功率为11.5%,略高于新分子实体。

新药研发费用较高。随着监管要求的不断提高,新药临床试验项目设计越来越复杂,单个新药的研发成本不断加大。根据EvaluatePharma数据,以上市前三年对应的研发总费用,除以当年上市的新分子实体(NME)数量,得出单个NME的研发费用。结果显示近年来单个药物的研发支出不断升高,2015年之前单个NME研发支出跨度为24亿美元至46亿美元,2016年上升至51亿美元。

新药研发费用较高。随着监管要求的不断提高,新药临床试验项目设计越来越复杂,单个新药的研发成本不断加大。根据EvaluatePharma数据,以上市前三年对应的研发总费用,除以当年上市的新分子实体(NME)数量,得出单个NME的研发费用。结果显示近年来单个药物的研发支出不断升高,2015年之前单个NME研发支出跨度为24亿美元至46亿美元,2016年上升至51亿美元。

同时,根据德勤会计师事务所对全球12家医药巨头的追踪发现,2010至2017年间医药巨头的研发投资回报率已由10.1%下降至3.2%,单个新药的平均研发成本已从11.9亿美元增长至19.9亿美元。

重磅新药可带来丰厚的经济效益,因此创新药研发对全球医药巨头意义非凡。新药研发虽然存在着耗时长、费用高、成功率低等风险,但获批上市即可为药企贡献丰厚的利润。一直以来,全球医药巨头的主要盈利模式都是依靠处于专利期内的重磅炸弹”型新药,凭借对现有疗法的替代或治疗领域空缺的填补占领市场。根据麦肯锡对美国市场的统计,新药经FDA批准上市6年后即可达到销售峰值。

同时,我们梳理了历年部分重磅创新药的销售峰值,修美乐’'2016年的全球销售额已超过160亿美元,立普妥”销售峰值近130亿美元,波立维’,销售峰值近百亿美元。

图:新药上市时长与销售额的关系曲线

图:部分重磅创新药全球销售峰值(亿美元)

参考观研天下发布《2018-2024年中国医药行业市场需求现状分析与发展商机分析研究报告》

同时,由于生物创新药成为目前的研发热点,预计以生物制药为主的龙头企业未来研发费用增速较快,例如2016年新基医药研发支出为28亿美元,排名全球第17位,预计未来5年研发费用CAGR为13%,到2022年研发支出全球排名第8位。

图:2016和2022年研发支出排名前20的医药企业

新药研发耗时较长,平均时长约14年。新药研发涉及药物发现、临床前研究、临床试验、申报注册和上市等漫长过程。

根据统计,药物研发阶段要对5000-10000种化合物进行筛选,其中仅有250进入临床前研究阶段,仅有5种进入临床研究阶段。药物发现和临床前研究阶段耗时约3-6年,I/II/III期临床试验需耗时6-7年,提交上市申请后经0.5-2年获批并实现规模化生产。根据德勤会计事务所的分析报告,现阶段新药研发的平均耗时约14年

图:创新药研发过程

图:新药研发各阶段成功率

同时,根据德勤会计师事务所对全球12家医药巨头的追踪发现,2010至2017年间医药巨头的研发投资回报率已由10.1%下降至3.2%,单个新药的平均研发成本已从11.9亿美元增长至19.9亿美元。

图:2004-2016年全球新分子实体平均研发支出(10亿美元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。