截止到十月底,医药行业营业收入和净利润继续保持双位数的增速,截止至十月的营业收入累计增速创出年内新高,利润总额增速显著高于一、二季度,略低于三季度。在药品招标平稳推进、医疗需求持续释放且没有明显的降价等负面政策的环境下,医药行业增长复苏的迹象十分明显,我们预计医药行业整体增速有望继续维持高位。产品价格上涨和消费结构的变化驱动行业盈利能力小幅改善,预计利润总额增速和营业收入的增速差继续维持在5个百分点左右。

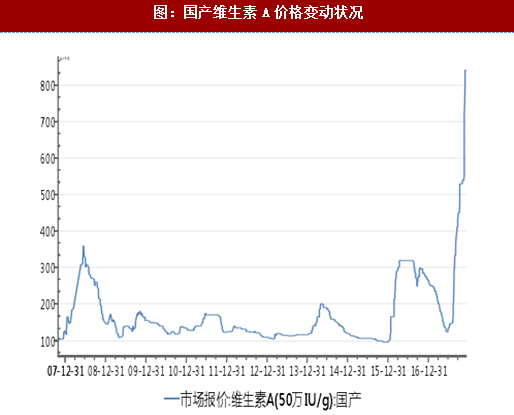

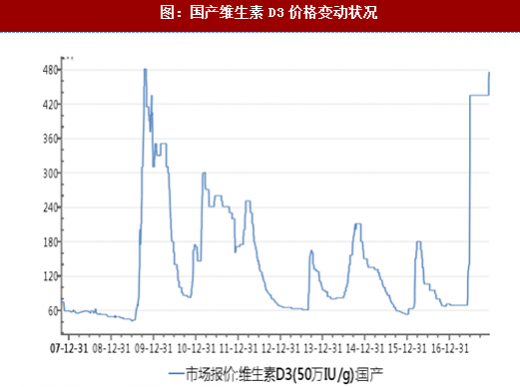

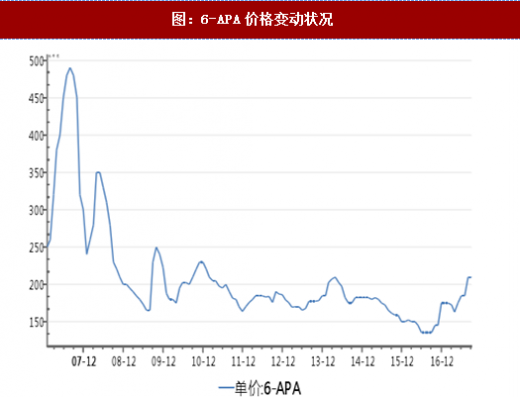

分类别来看,不同细分产业链上游均出现了价格上涨,包括中药材类、维生素类和抗生素类。其中,由于周期较长,供给弹性较小,和去年同期相比,中药材类的涨幅比较平缓,反应在植物类、动物类和矿物类产品价格指数的小幅上涨。受供给侧改革驱动和环保限产因素影响,维生素类和抗生素类产品的价格整体上出现了大幅的上涨,维生素A和维生素D3的价格实现翻倍,且尚未出现明显的回落迹象。从目前的走势看,尽管都出现过报价的波动,只有维生素B1和泛酸钙呈现出冲高回落的迹象。

分类别来看,不同细分产业链上游均出现了价格上涨,包括中药材类、维生素类和抗生素类。其中,由于周期较长,供给弹性较小,和去年同期相比,中药材类的涨幅比较平缓,反应在植物类、动物类和矿物类产品价格指数的小幅上涨。受供给侧改革驱动和环保限产因素影响,维生素类和抗生素类产品的价格整体上出现了大幅的上涨,维生素A和维生素D3的价格实现翻倍,且尚未出现明显的回落迹象。从目前的走势看,尽管都出现过报价的波动,只有维生素B1和泛酸钙呈现出冲高回落的迹象。

由于产能修复或者说扩张需要时间,我们认为多数化工类原料药上游和中间体的价格短期会继续维持在高位,计价基数的变化能够显著影响细分领域的营业收入和净利润的增速。受上游价格推动和供需调整影响,部分下游化学药和保健品的盈利能力在短期内受成本推动、抑制效应明显,价格完全消化或者转移到终端仍然需要一定的时间。因此,化学原料药明年或呈现出前高后低的走势,而化学制剂、尤其是抗生素类生产企业可能恰恰相反。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

图:医药制造业营业收入增长状况

图:医药制造业利润总额增长状况

由于产能修复或者说扩张需要时间,我们认为多数化工类原料药上游和中间体的价格短期会继续维持在高位,计价基数的变化能够显著影响细分领域的营业收入和净利润的增速。受上游价格推动和供需调整影响,部分下游化学药和保健品的盈利能力在短期内受成本推动、抑制效应明显,价格完全消化或者转移到终端仍然需要一定的时间。因此,化学原料药明年或呈现出前高后低的走势,而化学制剂、尤其是抗生素类生产企业可能恰恰相反。

图:成都中药材价格指数变动状况

图:植物其他类药材价格指数变动状况

图:动物类药材价格指数变动状况

图:矿物类药材价格指数变动状况

图:国产维生素A价格变动状况

图:国产维生素B1价格变动状况

图:国产维生素B2价格变动状况

图:国产泛酸钙价格变动状况

图:国产维生素D3价格变动状况

图:国产维生素E价格变动状况

图:6-APA价格变动状况

图:7-ADCA价格变动状况

图:指数或产品价格涨幅变动情况

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。