农村商业银行,简称:农商银行(Ruralcommercialbank),是由辖内农民、农村工商户、企业法人和其他经济组织共同入股组成的股份制的地方性金融机构。

全国农村信用社资格股占比已降到30%以下,已组建农村商业银行约303家、农村合作银行约210家,农村银行机构资产总额占全国农村合作金融机构的41.4%。另外,还有1424家农村信用社已经达到或基本达到农村商业银行组建条件。通过改革,农村信用社治理模式已经发生了根本性变化,长期存在的内部人控制问题得到有效解决,机构自身已经形成了深入推进深层次体制机制改革的内生动力。

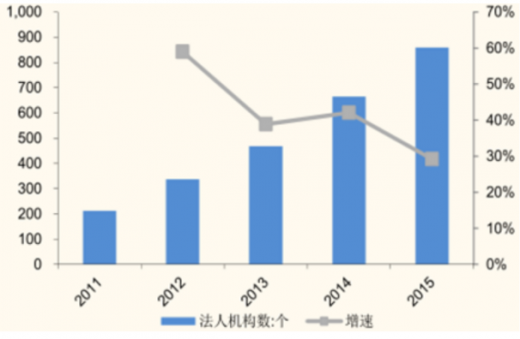

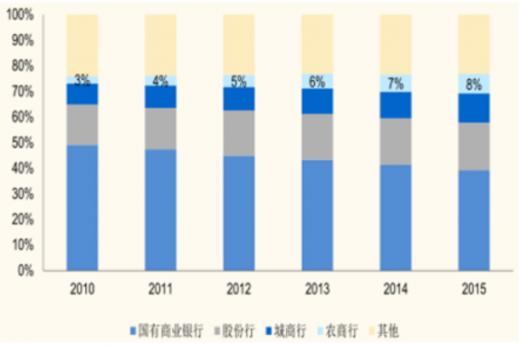

农商行数量和资产规模快增。我国农商行法人机构数量由2011年末的212家增加至2015年末的859家,增长了3倍。2011-2015年农商行总资产年均复合增速为37.57%,远高于城商行(22.77%)、股份行(19.11%)和国有商业银行(9.87%)。截止2015年末,农商行资产总额15.23亿元,占银行业金融资产总额的7.6%,较11年末提高了4个百分点,但仍处于较低水平。

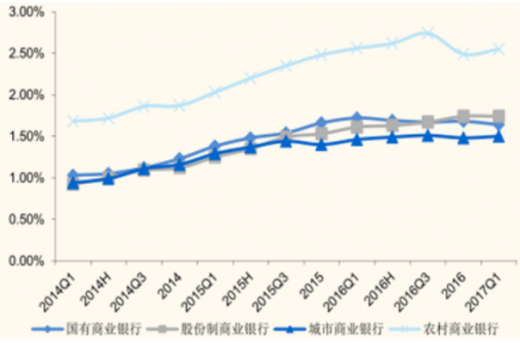

农商行不良贷款率处于行业高位,但拨备较为充足。2016年末农商行不良率环比上季度末下降25bps至2.49%,1季度不良率环比提高6bps至2.55%,整体来看,1季度末农商行不良率较去年3季度高点下降了19bps。1季度末大行、股份行和城商行不良率分别是1.64%、1.74%和1.50%。整体上农商行的资产质量低于行业整体水平,主要与我国农商行重组改制的组建形式以及自身风控能力还不强有关。但农商行拨备计提较为充足,农商行的拨备覆盖率仅次于城商行,2017年一季度末,农商行拨备覆盖率为194.60%,高于股份行(175.22%)、国有行(166.36%),低于城商行(216.01%)。

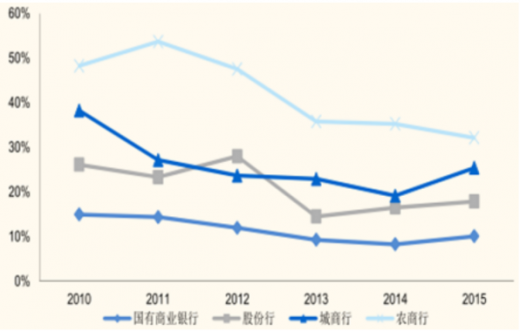

农商行的ROAA处于同业但较高水平,但ROAE逊于同业。2011-2015年的农商行税后利润年均复合增速为30.5%,远高于同业的业绩增速。2010-2014年,农商行ROAA水平一直处于同业较高水平,2015年农商行ROAA同比大幅下行27个BP至1.11%,低于国有商业银行(1.20%),仍高于股份行(0.99%)和城商行(0.98%)。由于农商行杠杆率较低ROAE水平要逊于同业,长期以来低于国有商业银行和股份行,与城商行水平相当,2015年,农商行ROAE14.0%,国有商业银行(15.6%)、股份行(15.9%)、城商行(14.3%)。

农商行资本充足率较为充足。长期以来,农商行资本充足率高于股份行和城商行,低于国有商业银行,2017年一季度末,农商行资本充足率为13.26%,城商行(12.29%)、股份行(11.92%)、国有行(14.14%),农商行资本较为充足。

参考观研天下发布《2018年中国农村商业银行市场分析报告-行业深度分析与发展前景研究》

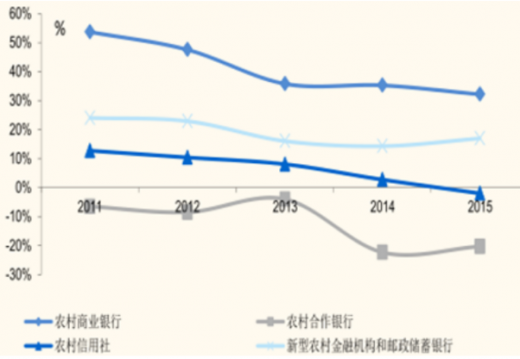

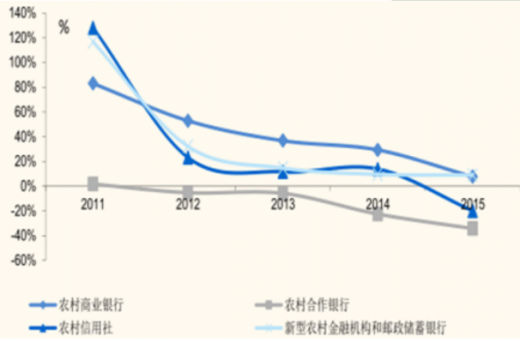

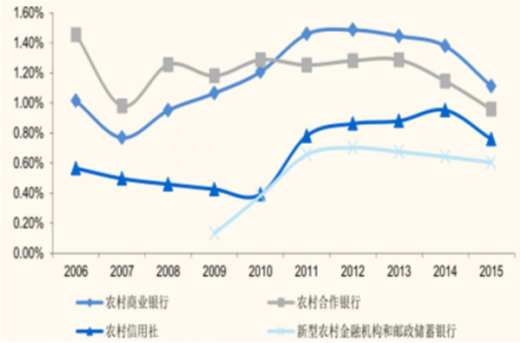

农商行ROAA和ROAE水平高于其他类型农村金融机构。2010年以来,农商行ROAA和ROAE水平持续高于其他类型农村金融机构,2015年农商行ROAA1.11%,农村合作银行(0.96%)、农村信用社(0.76%)和新型农村金融机构和邮政储蓄银行(0.60%);2015年农商行ROAE14.0%,农村合作银行(10.9%)、农村信用社(13.0%)和新型农村金融机构和邮政储蓄银行(13.2%)。

目前,农商行已形成了多样化的发展趋势,面临着来自外部和内部的多重挑战。一方面,规模增速正呈现逐年放缓趋势,本地市场增长受限,同业竞争加剧市场份额侵蚀。另一方面,农商行的盈利能力仍落后于其他类型商业银行,其收入结构、资产结构和经营效率仍待改善。同时,还应加强内部管理,注重组织架构和人力资源管理,提升风险管理能力,保障战略规划和业务转型的有效实施。

全国农村信用社资格股占比已降到30%以下,已组建农村商业银行约303家、农村合作银行约210家,农村银行机构资产总额占全国农村合作金融机构的41.4%。另外,还有1424家农村信用社已经达到或基本达到农村商业银行组建条件。通过改革,农村信用社治理模式已经发生了根本性变化,长期存在的内部人控制问题得到有效解决,机构自身已经形成了深入推进深层次体制机制改革的内生动力。

农商行数量和资产规模快增。我国农商行法人机构数量由2011年末的212家增加至2015年末的859家,增长了3倍。2011-2015年农商行总资产年均复合增速为37.57%,远高于城商行(22.77%)、股份行(19.11%)和国有商业银行(9.87%)。截止2015年末,农商行资产总额15.23亿元,占银行业金融资产总额的7.6%,较11年末提高了4个百分点,但仍处于较低水平。

农商行不良贷款率处于行业高位,但拨备较为充足。2016年末农商行不良率环比上季度末下降25bps至2.49%,1季度不良率环比提高6bps至2.55%,整体来看,1季度末农商行不良率较去年3季度高点下降了19bps。1季度末大行、股份行和城商行不良率分别是1.64%、1.74%和1.50%。整体上农商行的资产质量低于行业整体水平,主要与我国农商行重组改制的组建形式以及自身风控能力还不强有关。但农商行拨备计提较为充足,农商行的拨备覆盖率仅次于城商行,2017年一季度末,农商行拨备覆盖率为194.60%,高于股份行(175.22%)、国有行(166.36%),低于城商行(216.01%)。

农商行的ROAA处于同业但较高水平,但ROAE逊于同业。2011-2015年的农商行税后利润年均复合增速为30.5%,远高于同业的业绩增速。2010-2014年,农商行ROAA水平一直处于同业较高水平,2015年农商行ROAA同比大幅下行27个BP至1.11%,低于国有商业银行(1.20%),仍高于股份行(0.99%)和城商行(0.98%)。由于农商行杠杆率较低ROAE水平要逊于同业,长期以来低于国有商业银行和股份行,与城商行水平相当,2015年,农商行ROAE14.0%,国有商业银行(15.6%)、股份行(15.9%)、城商行(14.3%)。

农商行资本充足率较为充足。长期以来,农商行资本充足率高于股份行和城商行,低于国有商业银行,2017年一季度末,农商行资本充足率为13.26%,城商行(12.29%)、股份行(11.92%)、国有行(14.14%),农商行资本较为充足。

2011-2015年农商行机构数量增加较快

数据来源:金融办

2010-2015年农商行资产规模高增

数据来源:金融办

参考观研天下发布《2018年中国农村商业银行市场分析报告-行业深度分析与发展前景研究》

农商行总资产占银行业金融机构资产总额的8%

数据来源:金融办

农商行不良贷款率处于行业高位

数据来源:金融办

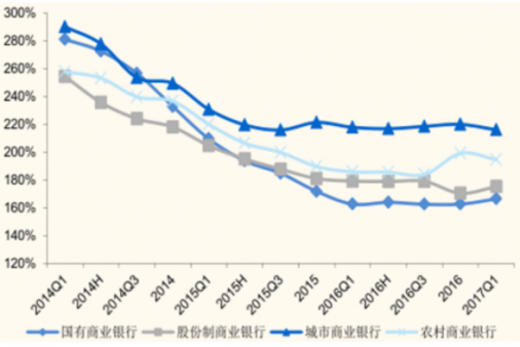

农商行拨备覆盖率仅次于城商行

数据来源:金融办

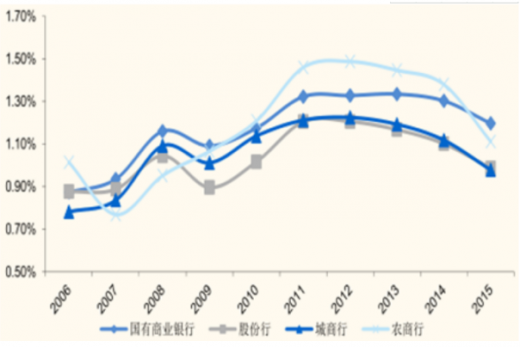

农商行ROAA水平处于同业较高水平

数据来源:金融办

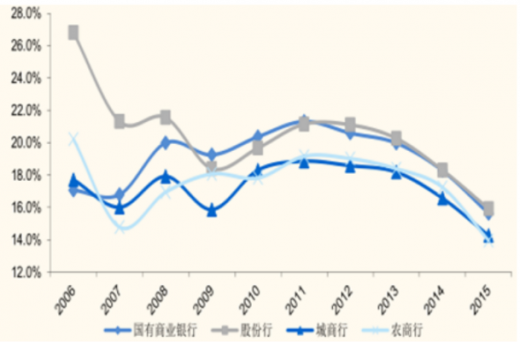

农商行ROAE处于较低水平

数据来源:金融办

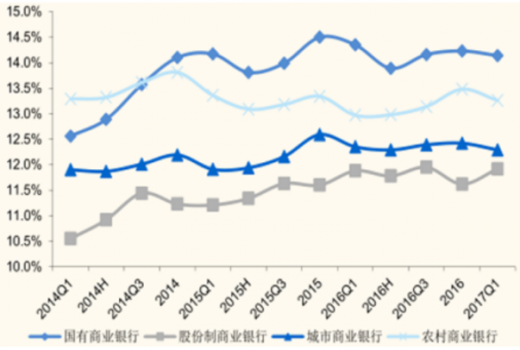

农商行资本充足率仅次于国有大行

数据来源:金融办

农商行ROAA和ROAE水平高于其他类型农村金融机构。2010年以来,农商行ROAA和ROAE水平持续高于其他类型农村金融机构,2015年农商行ROAA1.11%,农村合作银行(0.96%)、农村信用社(0.76%)和新型农村金融机构和邮政储蓄银行(0.60%);2015年农商行ROAE14.0%,农村合作银行(10.9%)、农村信用社(13.0%)和新型农村金融机构和邮政储蓄银行(13.2%)。

农商行资产增速高于其他农村金融机构

数据来源:金融办

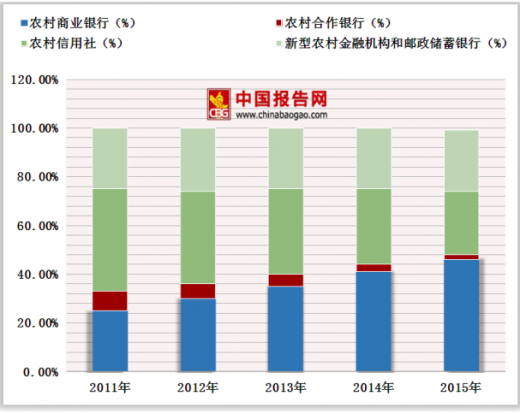

农商行总资产占比提升至46%

数据来源:金融办

农商行税后利润增速放缓,仍维持正增长

数据来源:金融办

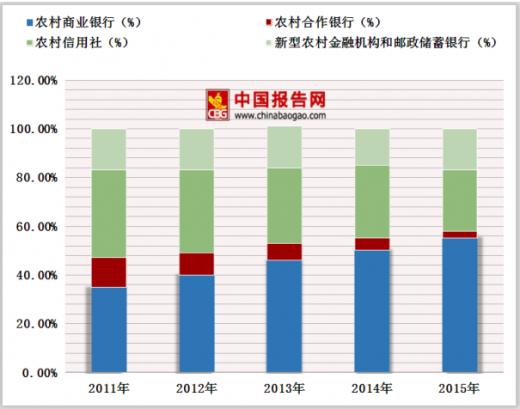

农商行税后利润占比提升至55%

数据来源:金融办

农商行ROAA在农村金融机构中位列第一

数据来源:金融办

农商行ROAE在农村金融机构中位列第一

数据来源:金融办

目前,农商行已形成了多样化的发展趋势,面临着来自外部和内部的多重挑战。一方面,规模增速正呈现逐年放缓趋势,本地市场增长受限,同业竞争加剧市场份额侵蚀。另一方面,农商行的盈利能力仍落后于其他类型商业银行,其收入结构、资产结构和经营效率仍待改善。同时,还应加强内部管理,注重组织架构和人力资源管理,提升风险管理能力,保障战略规划和业务转型的有效实施。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。