一、政策环境(P)

1.国际准入政策门槛高

《欧盟传统植物药品注册程序指令》规定,传统植物药要通过注册必须在欧盟境内应用30年,或在欧盟内应用15年但须在欧盟以外国家应用30年,并作为传统草药制品在欧洲销售和使用,否则必须按西药的试验要求进行药理、病理、临床等一系列试验,以符合欧洲药品质量规范的规定。根据美国联邦法规第210、211条中的有关规定,任何进入美国市场的药品,必须通过FDA现行药品生产质量管理规范(CGMP)的现场检查,以确保药品的质量、安全和有效性。国内极少中药企业能符合法规要求。

2.国内政策法规标准难与国际接轨

中药的属性特殊有别于西药。作为最权威的美国食品和药品管理局(FDA),其药物的检测标准建立在成分简单的西药基础上。而我国政策法规、检测标准的制定主要适用于国内,对于含有多种复杂成份的中药而言,即使达到国内的药物检测标准,也难以达到出口质量均衡标准。

二、经济环境(E)

1.出口产品结构失调

2.市场竞争力弱

欧洲植物药市场年销售额达上百亿欧元,约占全球植物药市场45%的份额。美国每年进口药用植物数量约占全球药用植物进出口总量的30%,欧美占据了全球植物药市场的75%左右。在植物药剂药效评价、用法用量及安全性标准化、国际化方面,日本和韩国已经走在了我国前面,在中草药国际市场上占据了80%-90%的市场,其原料的70%-80%来自中国,而我国有4000多种中药制剂,在国际市场仅占3%-5%。我国的中药出口大多是以中药材和半成品出口,韩、日、美、德等国家将其加工成附加价值较高的成品药,再高价返销我国,直接垄断了国际市场约90%的份额。

参考观研天下发布《2019年中国中药电商行业分析报告-行业供需现状与发展商机研究》

三、社会环境(S)

1.文化差异

中医药有着丰富的东方文化内涵,用其他语言表达时很难被理解和接受,出现“说不清、道不明、听不懂”的情况。中医学的诊断技术、标准和疗效判断标准与世界主流医学存在很大差异,给中医药的传播、交流造成了很大困难。

2.产权与专利管理意识淡薄

1.技术法规与技术标准严

目前世界上已经公布了GAP、GMP、GLP、GCP等多部有关植物药质量控制标准和法规:在中药新药研制过程中,临床研究必须符合《药物临床试验质量管理规范》(GCP),在优良的临床研究规范条件下进行和完成;安全性评价必须符合《药物非临床试验质量管理规范》(GLP),在优良的实验室规范条件下进行和完成;对原料药的生产也必须严格按照《药品生产质量管理规范》(GMP)对药材进行生产加工。而我国中草药的生产加工多采取传统的方式,受人工和环境影响较大,大部分中药在生产和加工环节达不到所要求的标准。

2.贸易壁垒

发达国家对植物制品都规定有严格的环境标准,如农药残留、重金属含量、放射线等指标,其规定比我国国内标准要高出许多。对种子繁殖材料、栽培、收获、初级加工、包装、贮存和运输、设备、人员和设施、文件记录、文件、质量保证的标准,都是我国目前难以达到的水平。《欧盟传统药品法案》对中药的技术壁垒使得中药的安全性问题日益突出。中医临床多用古方加几味使用或者几个方剂复合使用,而组成复方的每一味药中又含有多种化学成分,中药疗效是药物多层次多靶点产生的综合作用,因此会产生不良反应的复杂性。在实际操作中,工业化大生产使得炮制加工环节和控制质量造成原方药味或多或少的增减,而这种偏差势必对中成药的安全性带来影响。

3.中药研发是一个投入多、周期长、风险大的过程

一个新药从基础研究到获得FDA授予临床研究批件(IND)约需要5年,从I期临床到Ⅲ期临床试验结束约需7年,FDA审批约需12个月,整个研发过程通常花费高达10亿美元以上。相比国外药企对科研投入的资金达每年销售额的15%到20%,我国中药企业对科研的投入远达不到这样的比例。

1.国际准入政策门槛高

《欧盟传统植物药品注册程序指令》规定,传统植物药要通过注册必须在欧盟境内应用30年,或在欧盟内应用15年但须在欧盟以外国家应用30年,并作为传统草药制品在欧洲销售和使用,否则必须按西药的试验要求进行药理、病理、临床等一系列试验,以符合欧洲药品质量规范的规定。根据美国联邦法规第210、211条中的有关规定,任何进入美国市场的药品,必须通过FDA现行药品生产质量管理规范(CGMP)的现场检查,以确保药品的质量、安全和有效性。国内极少中药企业能符合法规要求。

2.国内政策法规标准难与国际接轨

中药的属性特殊有别于西药。作为最权威的美国食品和药品管理局(FDA),其药物的检测标准建立在成分简单的西药基础上。而我国政策法规、检测标准的制定主要适用于国内,对于含有多种复杂成份的中药而言,即使达到国内的药物检测标准,也难以达到出口质量均衡标准。

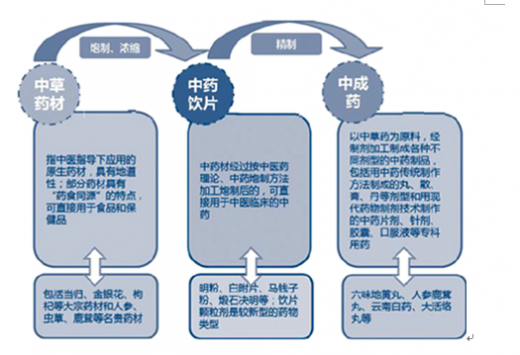

我国中药三大支柱产业

来源:公开整理整理

二、经济环境(E)

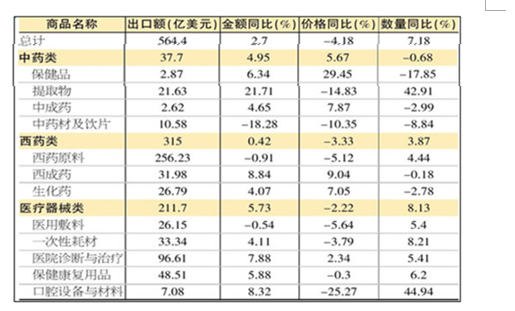

1.出口产品结构失调

我国的中药产品供给主要集中在中药产业链最底层中以初级加工为主的、低附加值的中药材和提取物两大类上,而位于产业链高层次,需要高技术等支持的高附加值的中成药及保健品是我国中药企业的弱项,这影响到我国中医药事业的国际化进程。

2015年我国中药出口情况

来源:公开资料,观研天下数据中心整理

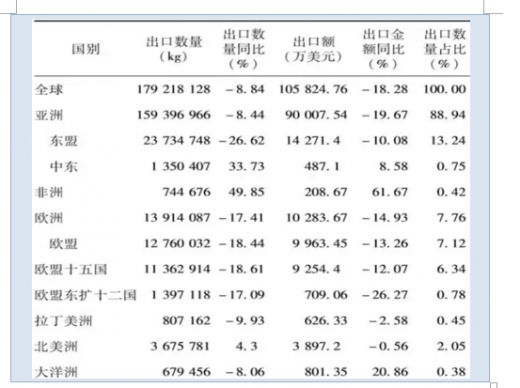

2.市场竞争力弱

欧洲植物药市场年销售额达上百亿欧元,约占全球植物药市场45%的份额。美国每年进口药用植物数量约占全球药用植物进出口总量的30%,欧美占据了全球植物药市场的75%左右。在植物药剂药效评价、用法用量及安全性标准化、国际化方面,日本和韩国已经走在了我国前面,在中草药国际市场上占据了80%-90%的市场,其原料的70%-80%来自中国,而我国有4000多种中药制剂,在国际市场仅占3%-5%。我国的中药出口大多是以中药材和半成品出口,韩、日、美、德等国家将其加工成附加价值较高的成品药,再高价返销我国,直接垄断了国际市场约90%的份额。

参考观研天下发布《2019年中国中药电商行业分析报告-行业供需现状与发展商机研究》

2015年中药材及中药饮品出口分布市场统计

来源:公开资料,观研天下数据中心整理

三、社会环境(S)

1.文化差异

中医药有着丰富的东方文化内涵,用其他语言表达时很难被理解和接受,出现“说不清、道不明、听不懂”的情况。中医学的诊断技术、标准和疗效判断标准与世界主流医学存在很大差异,给中医药的传播、交流造成了很大困难。

2.产权与专利管理意识淡薄

中药研发与生产的产权保护和专利管理是开拓、占领国内外市场,保护竞争优势和发展后劲方面的关键。中药老字号如“王老吉”、“保济丸”等在海外遭到恶意抢注的事件,中药企业被盗取研究成果生产,都是中药研发与生产过程中产权保护和专利管理意识薄弱的表现。

四、技术环境(T)1.技术法规与技术标准严

目前世界上已经公布了GAP、GMP、GLP、GCP等多部有关植物药质量控制标准和法规:在中药新药研制过程中,临床研究必须符合《药物临床试验质量管理规范》(GCP),在优良的临床研究规范条件下进行和完成;安全性评价必须符合《药物非临床试验质量管理规范》(GLP),在优良的实验室规范条件下进行和完成;对原料药的生产也必须严格按照《药品生产质量管理规范》(GMP)对药材进行生产加工。而我国中草药的生产加工多采取传统的方式,受人工和环境影响较大,大部分中药在生产和加工环节达不到所要求的标准。

2.贸易壁垒

发达国家对植物制品都规定有严格的环境标准,如农药残留、重金属含量、放射线等指标,其规定比我国国内标准要高出许多。对种子繁殖材料、栽培、收获、初级加工、包装、贮存和运输、设备、人员和设施、文件记录、文件、质量保证的标准,都是我国目前难以达到的水平。《欧盟传统药品法案》对中药的技术壁垒使得中药的安全性问题日益突出。中医临床多用古方加几味使用或者几个方剂复合使用,而组成复方的每一味药中又含有多种化学成分,中药疗效是药物多层次多靶点产生的综合作用,因此会产生不良反应的复杂性。在实际操作中,工业化大生产使得炮制加工环节和控制质量造成原方药味或多或少的增减,而这种偏差势必对中成药的安全性带来影响。

3.中药研发是一个投入多、周期长、风险大的过程

一个新药从基础研究到获得FDA授予临床研究批件(IND)约需要5年,从I期临床到Ⅲ期临床试验结束约需7年,FDA审批约需12个月,整个研发过程通常花费高达10亿美元以上。相比国外药企对科研投入的资金达每年销售额的15%到20%,我国中药企业对科研的投入远达不到这样的比例。

资料来源:观研天下整理,转载请注明出处。(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。