近年来,国家免疫规划品种市场份额不断提高,由原来2011年的30%提高到2019年底的44%;而非国家免疫规划品种市场份额逐渐降低,由原来2011年的70%降低到2019年底的56%。从短期来看,随着非国家免疫规划的重磅产品获批上市,有望扩大非国家免疫规划品种整体市场份额;从长期来看,随着行业的发展及国家卫生战略的调整,未来国家免疫规划品种有可能再度扩容。

一、流脑疫苗

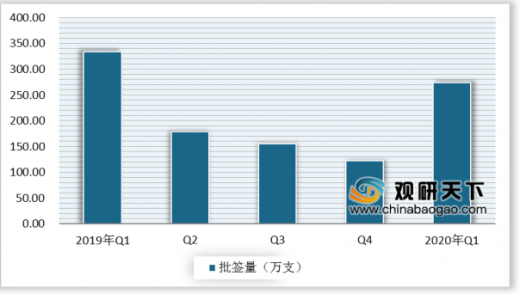

从流脑疫苗中二价流脑结合疫苗批签量来看,2020年第一季度我国二价流脑结合疫苗批签发273.6万支,同比增长22.2%;在竞争方面,罗益生物为二价流脑结合疫苗的市场主要厂商,市场占比为64.5%;智飞生物提高产量,积极参与市场,市占率也有所提升。

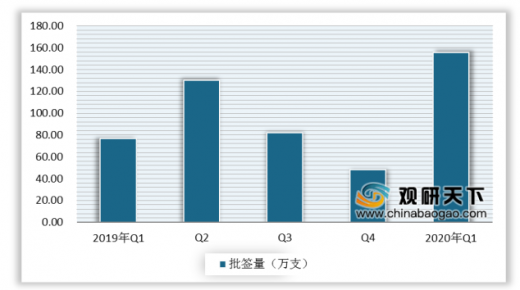

从流脑 疫苗 中四价流脑多糖疫苗批签量来看,2020年第一季度我国四价流脑多糖疫苗批签发155.5万支,同比增长50.5%;在竞争方面,智飞生物提高产量,积极参与市场,四价流脑多糖疫苗市占率达到49.9%。

二、脊髓灰质炎疫苗

从脊灰减毒疫苗(OPV)和脊灰灭活疫苗(IPV)批签量来看,2020年第一季度我国脊灰减毒疫苗(OPV)批签发2015.6万支,比上一年全年批签量增加1496.2万支;脊灰灭活疫苗(IPV)批签发968.1万支。

三、百白破系列疫苗

百白破系列疫苗按品类分为吸附无细胞百白破联合疫苗和吸附白喉破伤风联合疫苗为主要品类,市场占比分别为84%和5%。根据数据显示,2020年第一季度百白破联合疫苗批签发为1599.5万支;白破联合疫苗暂无新批签发,2019年批签发为533.1万支。从企业竞争来看,武汉所、成都所及沃森生物为主要生产企业,市场份额分别为63%、13%和13%

四、破伤风疫苗

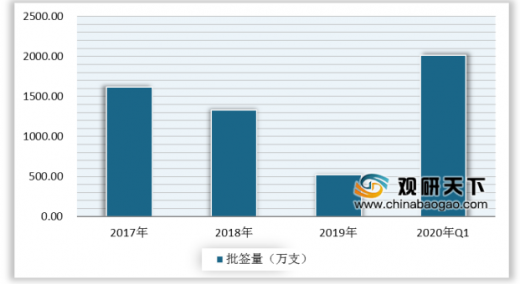

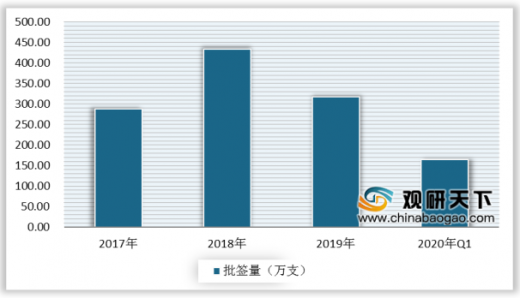

近年来,我国破伤风疫苗批签量逐渐降低,从2017年的161.1万支减少至2019年的92.9万支;2020年第一季度,我国破伤风疫苗批签发66.2万支,

五、EV71天活疫苗

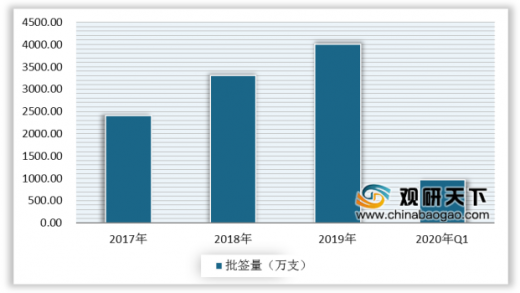

EV71型手足口病疫苗是中国领先研发的创新型疫苗,该疫苗用于预防EV71感染所致的手足口病,是目前唯一可用于预防手足口病的疫苗,于2016年H1上市。根据数据显示,2020年第一季度,EV71天活疫苗批签发359.9万支。

六、水痘疫苗

我国水痘疫苗批签发量整体呈现上升趋势。根据数据显示,2020年第一季度我国水痘减毒活疫苗批签发403万支。从企业竞争情况来看,上海所、百克生物及长春祈健的水痘减毒活疫苗占据主要市场份额,市场占比分别为38%、38%和22%。

六、麻风系列疫苗及其他疫苗

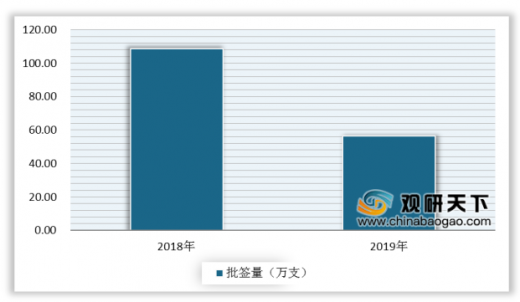

根据数据显示,2020年第一季度,我国麻腮风减毒批签发542万支,麻风减毒批签发529万支,腮腺炎碱毒批签发164.4万支,麻腮减毒2020年暂无新增批签发,2019年其批签发为56.5万支。

以上数据参考资料《 2020年中国疫苗行业分析报告-市场供需现状与发展动向研究 》

一、流脑疫苗

从流脑疫苗中二价流脑结合疫苗批签量来看,2020年第一季度我国二价流脑结合疫苗批签发273.6万支,同比增长22.2%;在竞争方面,罗益生物为二价流脑结合疫苗的市场主要厂商,市场占比为64.5%;智飞生物提高产量,积极参与市场,市占率也有所提升。

2019-2020年Q1中国二价流脑结合疫苗批签量统计情况

数据来源:中检院

2020年Q1我国二价流脑结合疫苗批签发格局

数据来源:中检院

从流脑 疫苗 中四价流脑多糖疫苗批签量来看,2020年第一季度我国四价流脑多糖疫苗批签发155.5万支,同比增长50.5%;在竞争方面,智飞生物提高产量,积极参与市场,四价流脑多糖疫苗市占率达到49.9%。

2019-2020年Q1中国二价流脑结合疫苗批签量统计情况

数据来源:中检院

2020年Q1我国二价流脑结合疫苗批签发格局

数据来源:中检院

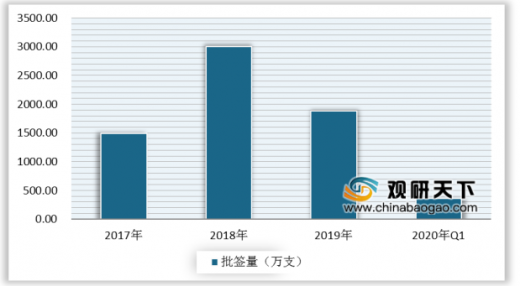

二、脊髓灰质炎疫苗

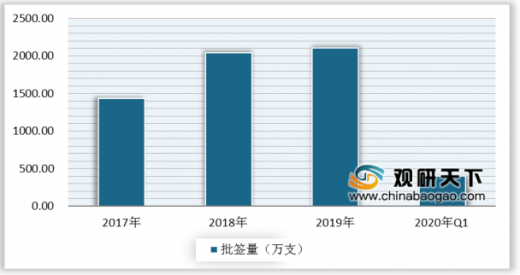

从脊灰减毒疫苗(OPV)和脊灰灭活疫苗(IPV)批签量来看,2020年第一季度我国脊灰减毒疫苗(OPV)批签发2015.6万支,比上一年全年批签量增加1496.2万支;脊灰灭活疫苗(IPV)批签发968.1万支。

2017-2020年Q1中国脊灰减毒疫苗(OPV)批签量统计情况

数据来源:中检院

2017-2020年Q1中国脊灰灭活疫苗(IPV)批签量统计情况

数据来源:中检院

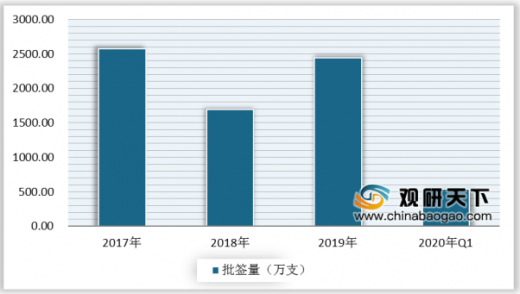

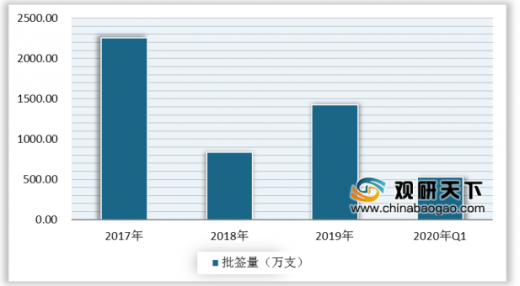

三、百白破系列疫苗

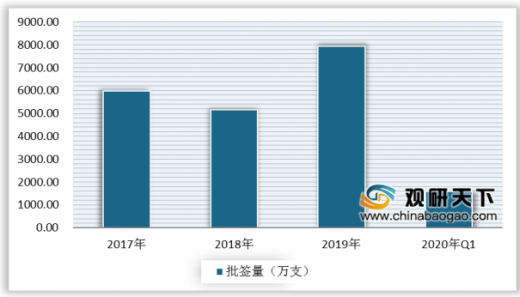

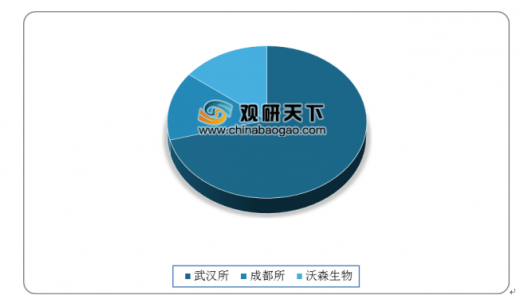

百白破系列疫苗按品类分为吸附无细胞百白破联合疫苗和吸附白喉破伤风联合疫苗为主要品类,市场占比分别为84%和5%。根据数据显示,2020年第一季度百白破联合疫苗批签发为1599.5万支;白破联合疫苗暂无新批签发,2019年批签发为533.1万支。从企业竞争来看,武汉所、成都所及沃森生物为主要生产企业,市场份额分别为63%、13%和13%

2017-2020年Q1中国百白破联合疫苗批签量统计情况

数据来源:中检院

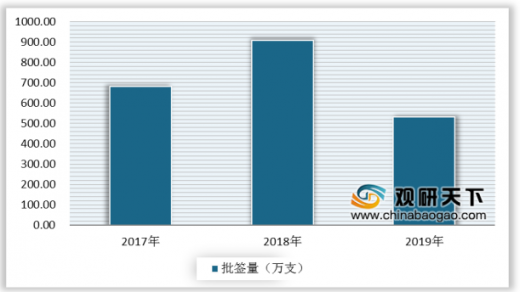

2017-2019年中国白破联合疫苗批签量统计情况

数据来源:中检院

2020年Q1我国百白破系列疫苗市场竞争格局

数据来源:中检院

四、破伤风疫苗

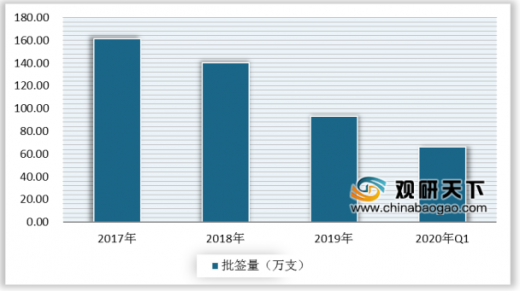

近年来,我国破伤风疫苗批签量逐渐降低,从2017年的161.1万支减少至2019年的92.9万支;2020年第一季度,我国破伤风疫苗批签发66.2万支,

2017-2020年Q1中国破伤风疫苗批签量统计情况

数据来源:中检院

五、EV71天活疫苗

EV71型手足口病疫苗是中国领先研发的创新型疫苗,该疫苗用于预防EV71感染所致的手足口病,是目前唯一可用于预防手足口病的疫苗,于2016年H1上市。根据数据显示,2020年第一季度,EV71天活疫苗批签发359.9万支。

2017-2020年Q1中国EV71天活疫苗批签量统计情况

数据来源:中检院

六、水痘疫苗

我国水痘疫苗批签发量整体呈现上升趋势。根据数据显示,2020年第一季度我国水痘减毒活疫苗批签发403万支。从企业竞争情况来看,上海所、百克生物及长春祈健的水痘减毒活疫苗占据主要市场份额,市场占比分别为38%、38%和22%。

2017-2020年Q1中国水痘减毒活疫苗批签量统计情况

数据来源:中检院

2020年Q1我国水痘减毒活疫苗竞争情况

数据来源:中检院

六、麻风系列疫苗及其他疫苗

根据数据显示,2020年第一季度,我国麻腮风减毒批签发542万支,麻风减毒批签发529万支,腮腺炎碱毒批签发164.4万支,麻腮减毒2020年暂无新增批签发,2019年其批签发为56.5万支。

2017-2020年Q1中国麻腮风减毒批签量统计情况

数据来源:中检院

2017-2020年Q1中国麻风减毒批签量统计情况

数据来源:中检院

2017-2020年Q1中国腮腺炎碱毒批签量统计情况

数据来源:中检院

2018-2019年中国麻腮减毒批签量统计情况

数据来源:中检院(WYD)

以上数据参考资料《 2020年中国疫苗行业分析报告-市场供需现状与发展动向研究 》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。