| 序号

|

药妆定义

|

| 1

|

药妆是介于化妆品及药品之间的一类特殊化妆品,它以中医药理论为指导思想,有一定的医学基础。

|

| 2

|

药妆是针对常见的皮肤问题(面部红血丝、痤疮、粉刺、皮肤屏障修复受阻、过敏等)而研制,从清洁产品、辅助治疗产品到跟随产品(包括防晒、眼霜等),对常见皮肤病有调理作用。

|

| 3

|

药妆添加有效成分包括《中国药典》所列的药物,《本草纲目》所列的中草药,按照《中国生物制品规程》,采用生物学、分子生物学、生物化学和技术合成的生活活性物质,但不能使用中国卫生部的《化妆品卫生规范》中禁止使用的化学物质;药妆的所有有效成分安全性高,刺激性小,所有有效成分及安全性都经医学文献和皮肤科临床测试证明,不含公认的致敏原。

|

随着人们皮肤问题增多加上对容貌愈发重视,带动我国药妆需求上升,行业市场规模也随之快速增长,从2015年的410亿元增至2019年的740亿元,复合增长率为15.91%;2019年同比增长9.79%。

在2019年双十一单月我国药妆品牌淘系销售额TOP9排名榜中,国产品牌薇诺娜以5.05亿元的销售额位居榜首。另外,国产品牌玉泽和片仔癀虽排名靠后,但也入围了排行榜,表明本土品牌开始逐步崛起。

| 排名

|

品牌

|

销售额(单位:亿元)

|

| 1

|

薇诺娜

|

5.05

|

| 2

|

修丽可

|

3.58

|

| 3

|

科颜氏

|

3.05

|

| 4

|

芙丽芳丝

|

3.01

|

| 5

|

理肤泉

|

2.00

|

| 6

|

雅漾

|

1.52

|

| 7

|

玉泽

|

1.25

|

| 8

|

城野医生

|

1.16

|

| 9

|

片仔癀

|

0.91

|

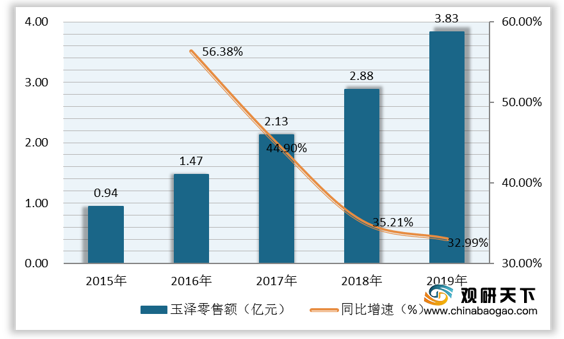

近些年,在强大的医学背景下,薇诺娜和玉泽零售额呈高速增长态势。数据显示,2015-2019年薇诺娜零售额复合增长率为86.35%;玉泽零售额复合增长率为42.08%。2019年我国薇诺娜零售额为16.4亿元,同比增长58%;玉泽零售额为3.83亿元,同比增长32.99%。

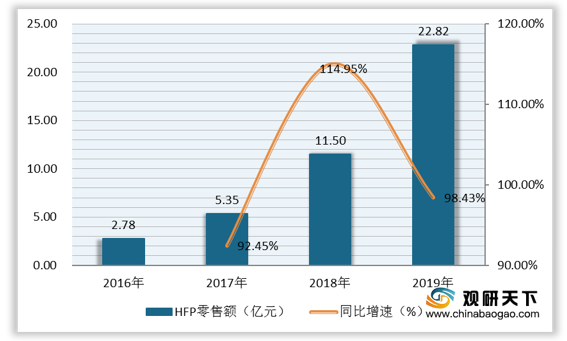

此外,以强功能性成分为主的HFP(HomefacialPro)也是我国药妆品牌逐步崛起的一大代表产品。仅布局线上销售渠道,便已在近些年取得爆发式增长,从2016年的2.78亿元增至2019年的22.82亿元,复合增长率为101.72%;2019年同比增长98.43%。

目前,布局线上销售渠道已成我国药妆品牌发展新趋势。由于线下销售渠道效率低于线上,加上线上分销商具备更高的投资回报和扩张动力,带动我国外资和本土药妆品牌开始布局线上销售渠道,纷纷入驻京东、天猫、考拉易购、小红书、自营等电商平台。

|

|

品牌

|

渠道布局

|

| 外资

|

薇姿

|

最初从线下药店渠道切入,随后与代理商、专柜合作;2016年入驻天猫;2020年8月再次与国大药房联手。

|

| 理肤泉

|

早期主要通过药房销售,后布局CS店、商超、百货、线上渠道等。

|

|

| 芙丽芳丝

|

芙丽芳丝最初坚持药店专售,随后布局百货、商超、CS店,随着网购化妆品的兴起,芙丽芳丝也入驻天猫、小红书等电商和自建线上渠道。

|

|

| 修丽可

|

早期仅在医疗机构销售,2016年布局线上渠道,目前销售渠道包括精品店、合作专业机构、欧莱雅Derma Center集合店线下渠道和天猫、小红书等线上渠道。

|

|

| 本土

|

片仔癀

|

经销商(药房、商超、CS店)、体验馆、VIP定制、天猫和自营等线上渠道。

|

| 薇诺娜

|

最初从线下专业渠道切入,目前药店、诊所仍是重要的线下布局;线上渠道包括天猫、自营等。

|

|

| 敷尔佳

|

在线上渠道,公司开设了官网旗舰店,同时入驻天猫、京东、考拉易购、小红书等电商。在线下,公司销售渠道包括医疗美容院、药店、美妆店、百货和商超等;代购微商也是公司的主要销售渠道之一。

|

|

| HFP

|

主要通过线上渠道迅速扩张,目前也仅线上销售渠道。

|

相关行业分析报告参考《2020年中国药妆产业分析报告-市场深度分析与发展前景研究》。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。