植发手术基本可分为六大步骤:毛囊检测、方案设计、毛囊提取、毛囊清理、分离培养、毛囊种植。

植发,同样也应用于眉毛、睫毛、胡须、鬓角等毛发的再造。根据不同项目,植发手术主要可分为七大类:头发种植、发际线调整、眉毛种植、睫毛种植、美人尖种植、胡须种植、鬓角种植等。

类型

|

简介

|

适用人群

|

头发种植

|

以后枕部毛发为发源,将其移植到头发稀少或没有头发的部位,促使其在新的部位继续生长。

|

脱发、掉发的人群

|

发际线调整

|

植发医生依据消费者意愿、发际线状态、五官特征设计新的发际线,对毛发缺失的地方进行毛发种植,对毛发多余的地方进行毛囊破坏。

|

发际线过高或过低的人群

|

眉毛种植

|

根据消费者意愿设计出眉毛形态,包括眉毛长度、密度,将消费者后枕部毛发取出并种植于眉毛处的一种外科手术。

|

眉毛缺失、稀少的人群

|

睫毛种植

|

睫毛种植原理与眉毛种植一致,通过显微外科手术提取后枕部毛囊单位,将毛囊移植至睫毛生长部位。

|

睫毛稀少、长度短的人群

|

美人尖种植

|

通过额头毛发生长线的重塑,满足消费者对美人尖的需求。

|

没有美人尖的人群

|

胡须种植

|

胡须种植对象为男性,以人体后枕部毛发为发源,根据消费者意愿、胡须生长现状设订新的胡须造型。

|

胡须稀少、对胡须形状不满意的消费者

|

鬓角种植

|

鬓角种植对象为男性,同样以人体后枕部毛发为发源。

|

无鬓角、鬓角有缺陷的人群

|

我国植发行业始于上世纪70年代,发展至今,大致经历了三大发展阶段:萌芽、缓慢发展、快速发展。目前我国植发行业处于快速发展阶段,植发机构不断加强自主研发,促进国际交流与合作。

目前我国植发行业发展已能做到3D植发,可实现比传统植发技术发量多20%左右。

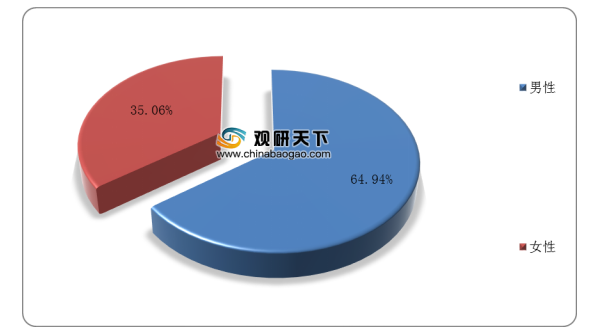

据数据显示,近些年我国脱发人群直线增加,人数已超2.51亿,即平均每6人中就有1人存在脱发情况,男性为1.63亿,女性为0.88亿。其中,我国35岁以下脱发人群占比63.1%,发际线上移已成80、90后的普遍现象。

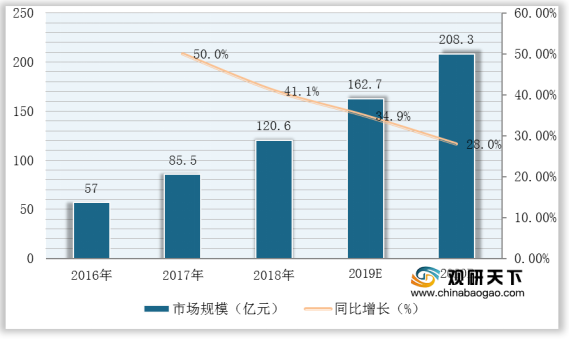

随着人们对植发的需求逐渐增加,消费力度不断增强,使得我国植发行业市场规模逐年上涨。数据显示,截至2019年我国植发行业市场规模约为162.7亿元,同比增长34.9%,预计2020年有望突破200亿元。

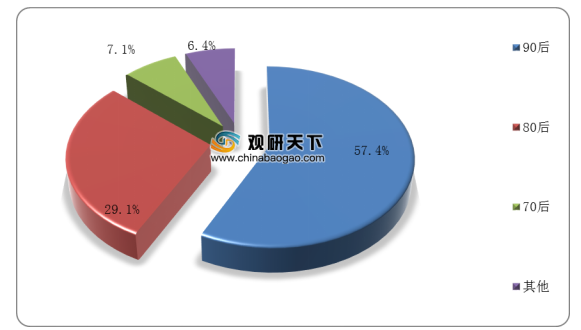

从消费群体年龄分布来看,90后为我国植发市场的消费主力。数据显示,在2019年中国电商渠道植发消费群体年龄分布中,90后占比57.4%,80后占比29.1%,70后占7.1%。

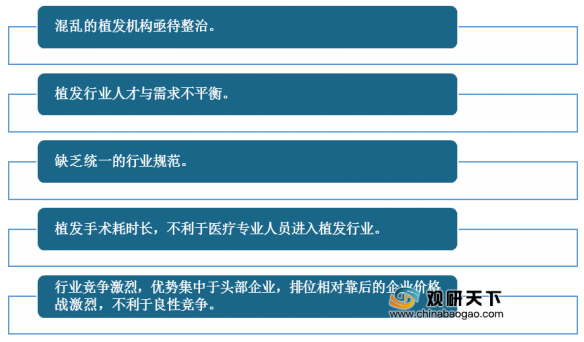

在市场竞争方面,由于我国植发行业缺乏市场监管、准入门槛低、促使竞争企业数量不断增加,行业竞争较为激烈。数据显示,截至到2020年1-9月,我国植发行业新增企业注册量为96家。

按行业主要参与者来看,目前我国植发行业可分为两大参与主体,三大竞争梯队。

两大参与主体为:公立医院植发科、民营机构。其中民营机构市场份额达90%,公立医院植发科仅占10%。

主体

|

优势

|

劣势

|

|

公立

|

公立医院植发科

|

安全性有保障,医生符合从业资格,价格较低。

|

就诊人数多,整体服务差。

|

民营

|

医美民营医院的植发科

|

服务态度好,医生资源充足。

|

非植发专科医院,专业性不强,价格偏高。

|

连锁型植发机构

|

服务态度好,连锁型机构规模较大,质量有一定的保证。

|

设立门槛更高,投资规模大,回报周期长。

|

|

非全国连锁的地方植发机构

|

设立门槛低,运营灵活。

|

质量以及售后服务难以保证。

|

|

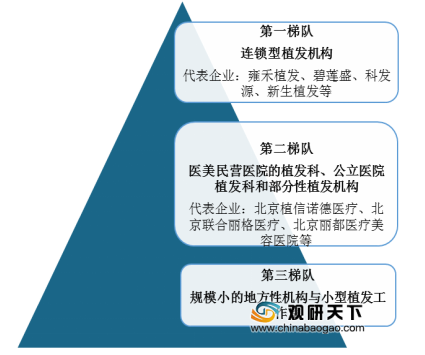

在三大竞争梯队方面:连锁型植发机构覆盖范围广,处于行业第一梯队;医美民营医院的植发科、公立医院植发科和部分性植发机构处于第二梯队;规模小的地方性机构与小型植发工作室处于第三梯队。

但由于行业缺乏统一的规范标准,目前我国植发行业发展也存在着众多问题,乱象频发,如机构鱼龙混杂,在技术类型、技术水平、手术流程、无菌操作等各方面参差不齐;医生人才暂缺,与庞大的市场需求不平衡等。

展望未来,我国植发行业想要保持良性发展,植发透明化将成重要发展趋势。对于企业来说,只有不断提升自身专业化服务水平,加强技术研发才能在市场中占据一席之地。

相关行业分析报告参考《 2020年中国植发产业分析报告-市场深度调研与投资前景研究 》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。