监护仪根据功能分类,一般分为床边监护仪、中央监护仪、离院监护仪;按照结构分类,一般分为便携式监护仪、一般监护仪、遥测监护仪、Holter磁带记录式心电监测系统。

| 分类

|

简介

|

|

| 按功能分类

|

床边监护仪

|

床边监护仪是设置在床边与病人相连的监护仪,它可以监测心电、血压、呼吸、体温、心功能和血气等各种心理参数

|

| 中央监护仪

|

中央监系统通过与医院网络系统联网,将医院其他科室病人的相关资料进行汇总存储,使得病人在医院的所有检查、病情等资料都能存储到中央信息系统,便于更好地对病人进行诊断和治疗

|

|

| 离院监护仪

|

离院监护仪使病人可以随身携带的小型电子监护仪,是对病人的后续治愈情况进行跟踪、监测

|

|

| 按结构类分

|

便携式监护仪

|

携带方便,结构简单,性能稳定,可由电池供电,一般用于非监护室及外出抢救病人

|

| 一般监护仪

|

通常指床边监护仪,应用最为普遍,可放置在病床边对病人的某些状态(如心率、呼吸、脉率、体温和血压等)进行监测

|

|

| 遥测监护仪

|

遥测方式适合于能走动的病人,属于无线方式

|

|

| Holter磁带记录式心电监测系统

|

该系统在病人走动、生活或工作条件下,能连续记录心电活动,捕捉短时发作的异常心电

|

|

监护仪过去主要用于危重病人的监护,到目前普通病房的监护,从起初只有大医院配备,到目前县级乃至乡镇医疗机构大量使用,其发展过程大致可分为三个阶段:行业萌芽期(1991年-2000年)、行业初步发展期(2001年-2014年)、行业快速发展期(2015年至今)。

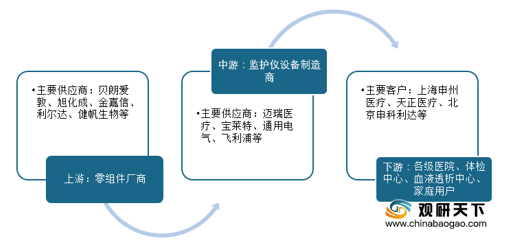

医疗监护仪行业上游主要包括电子、生物、材料等零组件厂商,中游为监护仪设备商,下游为国内外各级医疗卫生系统及家庭用户。

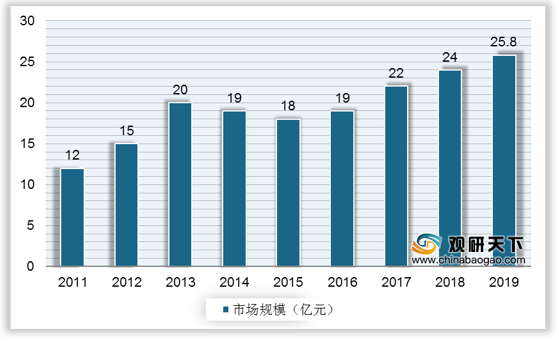

随着中国医疗卫生体系的发展和进步,患者和医院对诊疗的准确性、可靠性和可跟踪性的要求不断提高,我国医疗监护仪市场规模逐年增加,从2011年的12亿元增至2019年的25.8亿元。

从2014-2019年来看,我国医疗监护仪出口金额远大于进口金额。2019年我国医疗监护仪出口额为5.05亿美元,进口金额为1.86亿美元。受疫情影响,国外市场对监护仪的需求猛增,2020年1-11月,我国监护仪出口额达9.02亿美元,进口额为1.88亿美元。

我国医疗监护仪市场目前集中度较高,并且,随着我国监护仪企业综合研发能力提高、技术经验增多,产品基本完成了国产替代,市场主要被国产品牌占据。

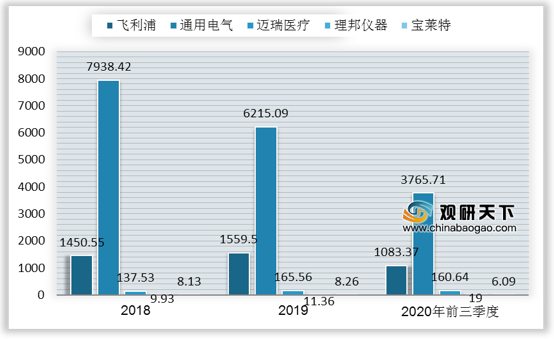

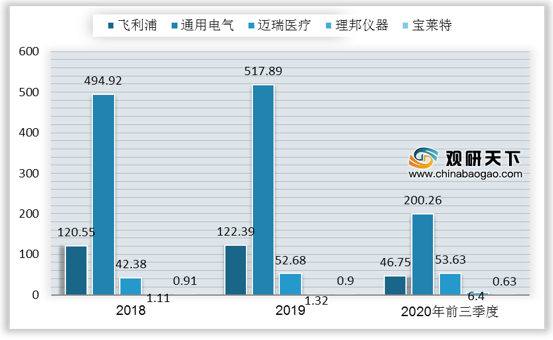

目前,我国监护仪行业的第一阵营以飞利浦、通用电气、迈瑞医疗、理邦仪器和宝莱特为代表企业。2020年Q1-Q3,飞利浦、通用电气、迈瑞医疗、理邦仪器和宝莱特营业收入分别为1083.37亿元、3765.71 亿元、160.64亿元、19亿元、6.09亿元;净利润分别为46.75亿元、200.26亿元、53.63亿元、6.4亿元、0.63亿元。

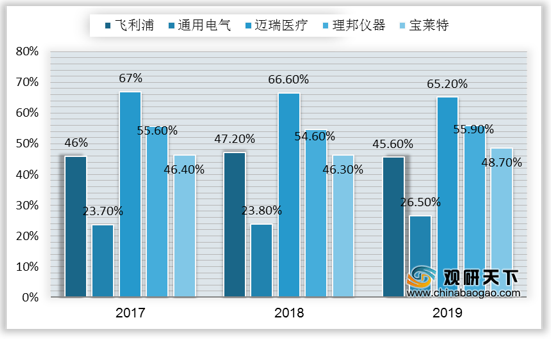

监护仪行业属于技术含量较高的医疗器械,行业整体利润水平较高。2019年飞利浦、通用电气、迈瑞医疗、理邦仪器和宝莱特的监护仪毛利率分别为45.6%、26.5%、65.2%、55.9%、48.7%,可见,本土厂商的监护仪的毛利率维持在较高水平。

相关行业分析报告参考《 2021年中国医疗监护仪市场调研报告-市场深度调研与发展战略评估 》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。