电力电缆是用于传输和分配电能的电缆,电力电缆常用于城市地下电网、发电站引出线路、工矿企业内部供电及过江海水下输电线。按电压等级可分为中、低压电力电缆(35千伏及以下)、高压电缆(110千伏以上)、超高压电缆(275~800千伏)以及特高压电缆(1000千伏及以上)。

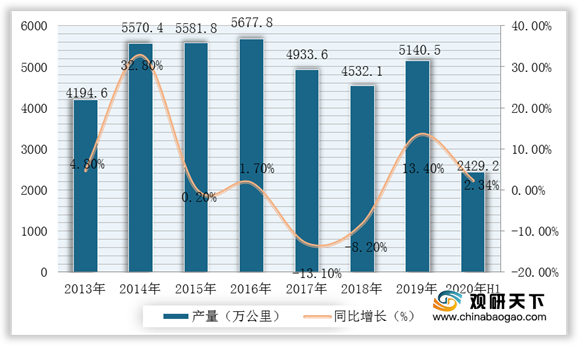

从2013-2019年电力电缆产业生产情况来看,产量波动起伏较大,但是在2016-2018年受上游原材料价格起伏的影响而呈现下降趋势,在2019年回升。根据数据显示,2019年我国电力电缆产品产量达5140.51万公里,同比增长13.4%;截止至2020年上半年产量为2429.17万公里,同比增长2.43%。

而在销售端,在电网改造不断加快、交通项目投入建设增多以及全球电线电缆产品向亚太地区转移的背景下,我国电线电缆行业市场规模迅速壮大,销售收入总体呈增长态势。数据显示,2019年电线电缆销售收入达1.4万亿元,同比增长21.70%。

在市场竞争方面,目前我国电线电缆行业企业数量较多且规模较小,竞争格局分散。2019年,7家上市公司的电力电缆营业收入均在亿元以上。其中,智慧能源电力电缆营业收入152.93亿元,宝胜股份电力电缆营业收入106.73亿元,遥遥领先其他企业,但是二者在整个电力电缆行业中的市场份额均不超过2%,反映出电力电缆行业龙头企业尚未形成。

相关行业分析报告参考《 2020年中国电线电缆市场调研报告-市场深度分析与未来商机分析 》。

我国电线电缆等级

| 电压等级

|

内容

|

| 低压电缆

|

适用于固定敷设在交流50Hz,额定电压3kv及以下的输配电线路上作输送电能用

|

| 中低压电缆

|

一般指35KV及以下;聚氯乙烯绝缘电缆,聚乙烯绝缘电缆,交联聚乙烯绝缘电缆等

|

| 高压电缆

|

一般为110KV及以上;聚乙烯电缆和交联聚乙烯绝缘电缆等

|

| 超高压电缆

|

275~800KV

|

| 特高压电缆

|

1000KV及以上

|

数据来源:公开资料整理

从2013-2019年电力电缆产业生产情况来看,产量波动起伏较大,但是在2016-2018年受上游原材料价格起伏的影响而呈现下降趋势,在2019年回升。根据数据显示,2019年我国电力电缆产品产量达5140.51万公里,同比增长13.4%;截止至2020年上半年产量为2429.17万公里,同比增长2.43%。

2013-2020年H1我国电线电缆行业产量及增长情况

数据来源:公开资料整理

而在销售端,在电网改造不断加快、交通项目投入建设增多以及全球电线电缆产品向亚太地区转移的背景下,我国电线电缆行业市场规模迅速壮大,销售收入总体呈增长态势。数据显示,2019年电线电缆销售收入达1.4万亿元,同比增长21.70%。

2015-2019年我国电线电缆行业销售收入及增长情况

数据来源:公开资料整理

在市场竞争方面,目前我国电线电缆行业企业数量较多且规模较小,竞争格局分散。2019年,7家上市公司的电力电缆营业收入均在亿元以上。其中,智慧能源电力电缆营业收入152.93亿元,宝胜股份电力电缆营业收入106.73亿元,遥遥领先其他企业,但是二者在整个电力电缆行业中的市场份额均不超过2%,反映出电力电缆行业龙头企业尚未形成。

2019年中国主要上市公司电力电缆营业收入情况

数据来源:各企业财报(WYD)

相关行业分析报告参考《 2020年中国电线电缆市场调研报告-市场深度分析与未来商机分析 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。