行业单季度营业收入增速加快,行业盈利越来越稳定

参考中国报告网发布《2018-2023年中国涤纶产业市场规模现状分析与未来发展趋势预测报告》

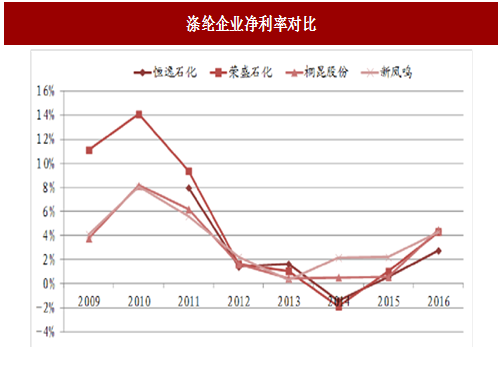

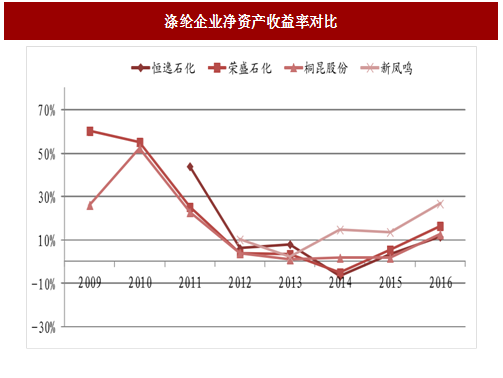

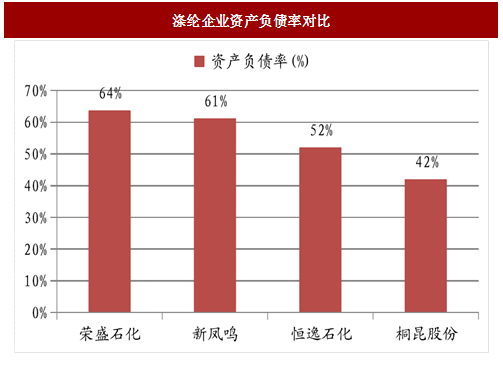

经过了 2012-2015 年的行业低谷,2016 年各企业收入和利润都大幅好转,16 年桐昆股份和新凤鸣的营业收入和归母净利润创造了历史新高。各公司净利率和 ROE 也在不断的提升,相对于 12-15 年,16 年净利率有了大幅度提升,但是距离 10 年的净利率水平还有较大的提升空间。桐昆股份资产负债率最低,仅 42%,荣盛石化资产负债率最高,为 64%,整体负债率处在一个合理水平。

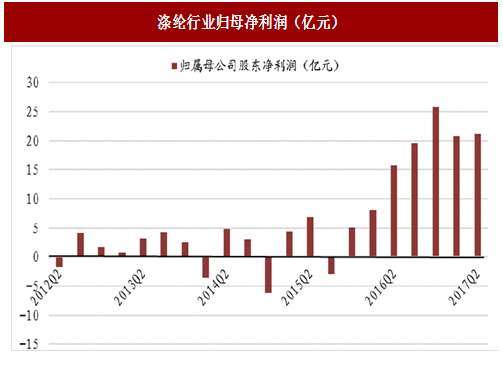

自2012年以来,涤纶行业进入低迷状态,单季营业收入在250亿左右徘徊,单季度利润一般也在5亿以下;2015 年四季度,涤纶行业营业收入增速变负为正,并开始大幅飙升,2017Q1营业收入达422.86亿元,同比增速高达54.1%, 二季度收入同比达到75%,原因来自产品价格上涨和销量增加。同样是从2015Q4开始,归母净利润持续为正且增速迅猛,一改前三年时亏时赢的局面,2016Q4-2017Q2连续3季度利润在20亿以上,行业供需结构改善未来单季度几十亿利润将会是常态,行业盈利稳定有望带来估值的提升。

图:涤纶行业营业收入及增速

图:涤纶行业归母净利润(亿元)

上市公司盈利分析

图:近年恒逸石化收入和利润情况

图:近年荣盛石化收入和利润情况

图:近年桐昆股份收入和利润情况

参考中国报告网发布《2018-2023年中国涤纶产业市场规模现状分析与未来发展趋势预测报告》

图:近年新凤鸣收入和利润情况

经过了 2012-2015 年的行业低谷,2016 年各企业收入和利润都大幅好转,16 年桐昆股份和新凤鸣的营业收入和归母净利润创造了历史新高。各公司净利率和 ROE 也在不断的提升,相对于 12-15 年,16 年净利率有了大幅度提升,但是距离 10 年的净利率水平还有较大的提升空间。桐昆股份资产负债率最低,仅 42%,荣盛石化资产负债率最高,为 64%,整体负债率处在一个合理水平。

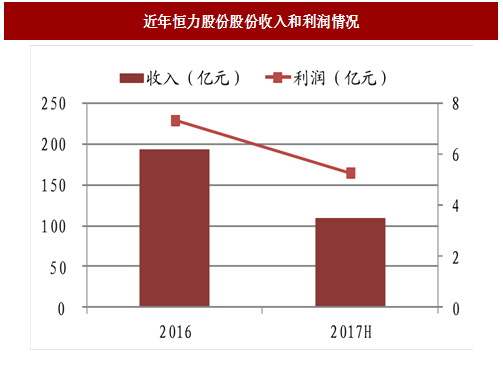

图:近年恒力股份股份收入和利润情况

图:涤纶企业净利率对比

图:涤纶企业净资产收益率对比

图:涤纶企业资产负债率对比

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。