一、中国运动服饰行业竞争情况分析

目前,我国的运动服饰行业呈现出外资品牌与国内品牌分化竞争的格局,在高端产品领域,耐克、阿迪达斯等国外品牌占据了大量的市场份额,国产品牌所占比例较低,近年来安踏等企业通过品牌升级策略不断提升品牌形象,在高端市场的份额不断提升。

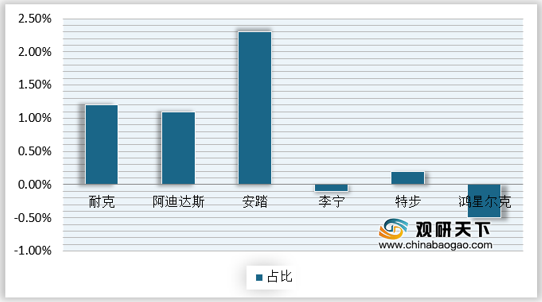

随着运动服饰品牌效应日趋明显,运动服饰行业头部效应继续加剧,二线本土企业将遭受进一步挤压,2019年李宁、鸿星尔克市占率分别下降0.1%、0.5%。

二、中国运动服饰行业主要品牌分析

目前,在一线品牌中主要以外资企业耐克、阿迪达斯等企业占据,国产品牌仅有李宁以及安踏进入一线行列。

1、安踏

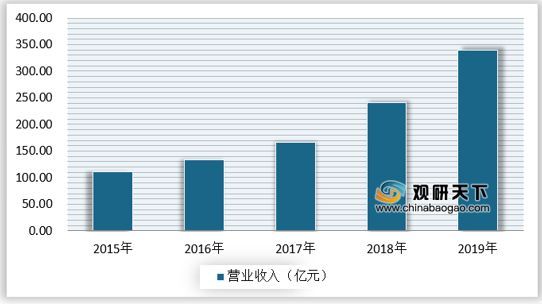

近年来,安踏业绩持续亮眼,收入规模不断扩大,增速持续提升。2014年安踏营业收入仅为89.3亿元,到2019年安踏营业收入达到339.28亿元。

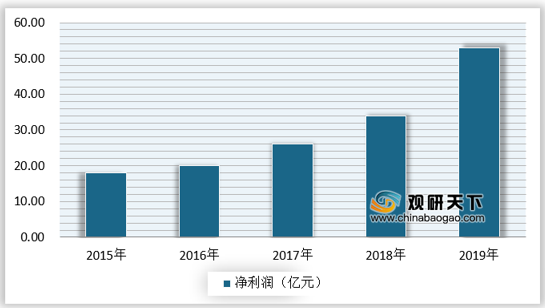

从净利润来看,近年来安踏品牌不断高端化,企业净利润也不断提升,企业盈利能力进一步加强。

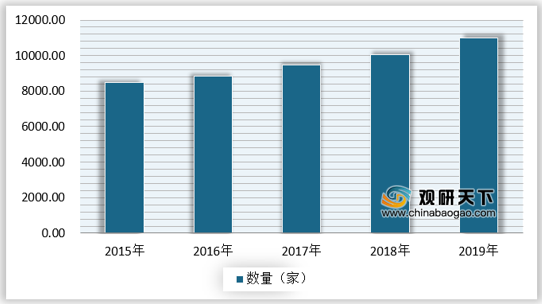

从门店数量来看,近年来安踏采取持续扩张政策,门店数量不断增长,2018年在全国已经突破一万家门店。

2、李宁

2019年李宁营业收入达到138.7亿元,成为近年来营业收入最高的年份,公司收入自2014年起恢复增长,近年来李宁业绩复苏明显,企业竞争力持续走强。

从净利润来看,李宁净利润2015年起扭亏为盈,2019年达到了14.99亿元,创历年最高记录。

从门店数量来看,2017年李宁经过关店潮以后,门店数量不断增长,李宁 “开大店关小店”策略提升了渠道效率,为良好经营业绩创造了条件。

相关行业分析报告参考《 2020年中国运动服饰行业分析报告-市场深度调研与发展趋势预测 》。

目前,我国的运动服饰行业呈现出外资品牌与国内品牌分化竞争的格局,在高端产品领域,耐克、阿迪达斯等国外品牌占据了大量的市场份额,国产品牌所占比例较低,近年来安踏等企业通过品牌升级策略不断提升品牌形象,在高端市场的份额不断提升。

2019年我国运动服饰行业竞争情况

数据来源:观研天下数据中心整理

随着运动服饰品牌效应日趋明显,运动服饰行业头部效应继续加剧,二线本土企业将遭受进一步挤压,2019年李宁、鸿星尔克市占率分别下降0.1%、0.5%。

2019年我国运动服饰行业企业市占率变化

数据来源:观研天下数据中心整理

二、中国运动服饰行业主要品牌分析

目前,在一线品牌中主要以外资企业耐克、阿迪达斯等企业占据,国产品牌仅有李宁以及安踏进入一线行列。

1、安踏

近年来,安踏业绩持续亮眼,收入规模不断扩大,增速持续提升。2014年安踏营业收入仅为89.3亿元,到2019年安踏营业收入达到339.28亿元。

2015-2019年安踏营业收入变化

数据来源:观研天下数据中心整理

从净利润来看,近年来安踏品牌不断高端化,企业净利润也不断提升,企业盈利能力进一步加强。

2015-2019年安踏净利润变化

数据来源:观研天下数据中心整理

从门店数量来看,近年来安踏采取持续扩张政策,门店数量不断增长,2018年在全国已经突破一万家门店。

2015-2019年安踏门店数量变化

数据来源:观研天下数据中心整理

2、李宁

2019年李宁营业收入达到138.7亿元,成为近年来营业收入最高的年份,公司收入自2014年起恢复增长,近年来李宁业绩复苏明显,企业竞争力持续走强。

2015-2019年李宁营业收入变化

数据来源:观研天下数据中心整理

从净利润来看,李宁净利润2015年起扭亏为盈,2019年达到了14.99亿元,创历年最高记录。

2015-2019年李宁净利润变化

数据来源:观研天下数据中心整理

从门店数量来看,2017年李宁经过关店潮以后,门店数量不断增长,李宁 “开大店关小店”策略提升了渠道效率,为良好经营业绩创造了条件。

2015-2019年李宁门店数量变化

数据来源:观研天下数据中心整理(zppeng)

相关行业分析报告参考《 2020年中国运动服饰行业分析报告-市场深度调研与发展趋势预测 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。