近几年,经济的快速发展让我国的环境污染问题和自然资源紧张问题慢慢凸显出来。由于环境压力的增大,我国危废行业也得到了快速的发展。目前,我国危废行业的市场规模已经超出千亿,未来,市场竞争格局将得到重建。

我国危废行业主要经历了三个阶段:2003-2013年为起步阶段;2011-2015年为快速发展阶段,这一阶段是因为政府加强了对危废的管控,导致危废处理的需求迅速增长,而当时危废行业处置能力供不应求。这使得危废项目备受投资者追捧;2015年至今,环保压力的增大,资本的快速涌入,我国危废行业进入集中竞争阶段。

过去,由于监管的力度不大、处理成本偏高,危废倾倒,漏报现象较普遍。行业需求得不到释放,随着监管的严格把控,行业真实需求逐渐浮现。2016 年,《国家危险废物名录》发布,促进了行业加速推进,危废行业进入发展阶段。

2018年,环保部对长江经济带固体废物倾倒情况进行全面摸排核实,对发现的违法行为依法查处,直至全部整改完成。统一思想,危废景气度提升,彻底激发了危废处置需求的释放。

目前,危废行业的竞争格局呈现出“小散乱”的状态。由于跨区域运输的难度较大,市场被割裂,市场参与者多比较分散,整体规模和生产能力偏弱,核心竞争企业较少。

2018年,珠三角地区危废处理能力为一万吨/年以下的企业占比高达59%,其次处理能力1-2万吨/年的企业占比达18%。珠三角是小型危废企业占绝大多数,一万吨/以下的占比60%。

危废环境危害极大,是处置刚需。行业的高利润率吸引到各路资本,资本的加入加速整合危废行业。

我国危废行业主要经历了三个阶段:2003-2013年为起步阶段;2011-2015年为快速发展阶段,这一阶段是因为政府加强了对危废的管控,导致危废处理的需求迅速增长,而当时危废行业处置能力供不应求。这使得危废项目备受投资者追捧;2015年至今,环保压力的增大,资本的快速涌入,我国危废行业进入集中竞争阶段。

参考观研天下发布《2019年中国危废处理行业分析报告-产业现状与未来规划分析》

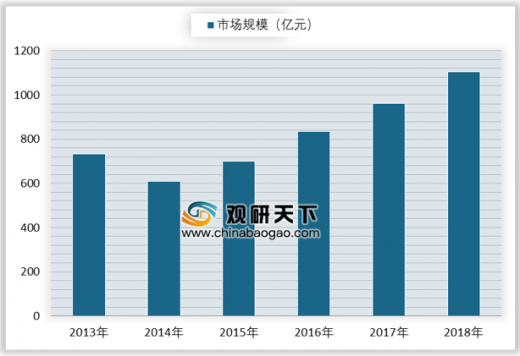

国家陆续出台政策,针对危废管理、增强管控、提升处理水平等方面,促进了处置行业发展。至2018年,危废行业市场规模超千亿,达1106亿元。2013-2018年中国危废处理行业市场规模

图表来源:中国环境保护产业协会

过去,由于监管的力度不大、处理成本偏高,危废倾倒,漏报现象较普遍。行业需求得不到释放,随着监管的严格把控,行业真实需求逐渐浮现。2016 年,《国家危险废物名录》发布,促进了行业加速推进,危废行业进入发展阶段。

2018年,环保部对长江经济带固体废物倾倒情况进行全面摸排核实,对发现的违法行为依法查处,直至全部整改完成。统一思想,危废景气度提升,彻底激发了危废处置需求的释放。

中国危废行业相关政策汇总

| 时间 |

部门 |

名称 |

| 2016.1 |

环保部 |

《危险废物产生单位管理计划制定指南》 |

| 2016.6 |

环保部 |

新版《国家危险废物名录》 |

| 2016.10 |

环保部 |

《危险废物经营单位审查和许可指南》(修订) |

| 2016.11 |

国务部 |

《“十三五”生态旅游环境保护规划的通知》 |

| 2016.12 |

环保部 |

《危险废物鉴别工作指南(试行)(征求意见稿)》 |

| 2016.12 |

最高人民法院、最高人民检察院 |

《关于办理环境污染刑事案件适用法律若干问题的解释》 |

| 2017.3 |

环保部 |

《危险废物排出管理清单(征求意见)》 |

| 2017.5 |

环保部 |

《“十三五”全国危险废物规范化管理督查考核工作方案》 |

| 2017.9 |

环保部 |

《建设项目危险废物环境影响评价指南》 |

| 2018.5 |

生态环境部 |

《关于坚决遏制固体废物非法转移和倾倒进一步加强危险全过程监管的通知》 |

| 2018.6 |

生态环境部 |

《危险废物鉴别标准(征求意见稿)》 |

| 2018.8 |

全国人大委员会 |

《环境保护税法》 |

图表来源:中国环境保护产业协会

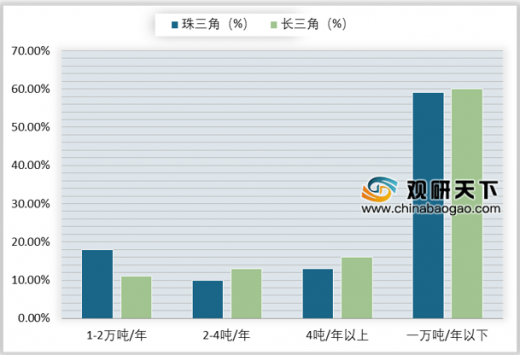

目前,危废行业的竞争格局呈现出“小散乱”的状态。由于跨区域运输的难度较大,市场被割裂,市场参与者多比较分散,整体规模和生产能力偏弱,核心竞争企业较少。

2018年,珠三角地区危废处理能力为一万吨/年以下的企业占比高达59%,其次处理能力1-2万吨/年的企业占比达18%。珠三角是小型危废企业占绝大多数,一万吨/以下的占比60%。

2018年中国危废处理行业重点区域企业规模大小占比情况

图表来源:中国环境保护产业协会

危废环境危害极大,是处置刚需。行业的高利润率吸引到各路资本,资本的加入加速整合危废行业。

资料来源:中国环境保护产业协会,观研天下整理,转载请注明出处(TZX)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。