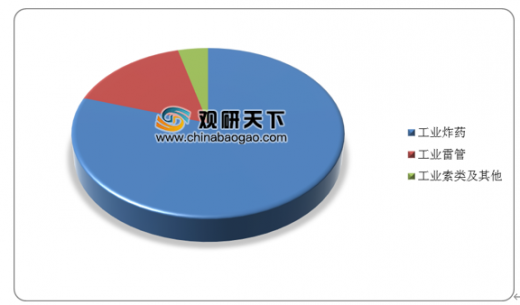

我国民爆行业品类众多,其主要产品包括有工业炸药、工业雷管、工业导爆索、工业导火索等19小类,共110多个品种。其中,工业炸药占主导地位,约占民爆市场80%的份额;其次是工业雷管,约占民爆市场16%的份额;工业索类和其他约占民爆市场4%的份额。

从我国民爆行业各企业的发展情况来看,据数据统计,2019年前三个季度,我国民爆行业12家上市企业营业收入累计达到208.64亿元。其中宏大爆破公司营收规模最大,其在2019年前三季度共营收38.88亿元,同比增长26.45%;紧接着是久联发展,2019年前三季度营业收入为33.51亿元,同比下降19.65%。其中营收同比增幅最大的公司是国泰集团,增幅达到108.89%。

参考观研天下发布《2020年中国民爆行业分析报告-行业现状与发展趋势分析》

从民爆行业上市公司的净利润来看,江南化工企业的净利润规模最大,其在2019年前三季度中实现净利润3.62亿元,同比增长69.42%;紧接着是雪峰科技,净利润达到2.18亿元,同比增长42.27%。其中净利润同比增幅最大的两大公司是高争民爆及金奥博,其增幅分别达到118.51%、107.05%,惊人的增速显示出了这两家企业发展的潜力之大。

中国民爆行业分品类市场份额统计情况

数据来源:中国爆破器材行业协会

从我国民爆行业各企业的发展情况来看,据数据统计,2019年前三个季度,我国民爆行业12家上市企业营业收入累计达到208.64亿元。其中宏大爆破公司营收规模最大,其在2019年前三季度共营收38.88亿元,同比增长26.45%;紧接着是久联发展,2019年前三季度营业收入为33.51亿元,同比下降19.65%。其中营收同比增幅最大的公司是国泰集团,增幅达到108.89%。

参考观研天下发布《2020年中国民爆行业分析报告-行业现状与发展趋势分析》

2019年前三季度中国民爆行业上市企业营收TOP12

| 排名 |

公司 |

营业收入(亿元) |

同比增减(%) |

| 1 |

宏大爆破 |

38.88 |

26.45 |

| 2 |

久联发展 |

33.51 |

-19.65 |

| 3 |

江南化工 |

24.5 |

20.63 |

| 4 |

雅化集团 |

23.64 |

11.55 |

| 5 |

南岭民爆 |

19.06 |

22.01 |

| 6 |

北化股份 |

17.52 |

14.43 |

| 7 |

雪峰科技 |

16.14 |

13.08 |

| 8 |

凯龙股份 |

13.66 |

4.19 |

| 9 |

国泰集团 |

10.17 |

108.89 |

| 10 |

同德化工 |

5.91 |

-18.59 |

| 11 |

金奥博 |

3.15 |

10.19 |

| 12 |

高争民爆 |

2.5 |

-0.99 |

数据来源:中国爆破器材行业协会

从民爆行业上市公司的净利润来看,江南化工企业的净利润规模最大,其在2019年前三季度中实现净利润3.62亿元,同比增长69.42%;紧接着是雪峰科技,净利润达到2.18亿元,同比增长42.27%。其中净利润同比增幅最大的两大公司是高争民爆及金奥博,其增幅分别达到118.51%、107.05%,惊人的增速显示出了这两家企业发展的潜力之大。

2019年前三季度中国民爆行业上市企业净利润TOP12

| 排名 |

公司 |

净利润(亿元) |

同比增减(%) |

| 1 |

江南化工 |

3.62 |

69.42 |

| 2 |

雪峰科技 |

2.18 |

42.27 |

| 3 |

南岭民爆 |

1.27 |

9.57 |

| 4 |

高争民爆 |

1.15 |

118.51 |

| 5 |

雅化集团 |

1.08 |

44.1 |

| 6 |

北化股份 |

1.04 |

-40.97 |

| 7 |

凯龙股份 |

0.92 |

-8.79 |

| 8 |

金奥博 |

0.89 |

107.05 |

| 9 |

久联发展 |

0.81 |

-49.16 |

| 10 |

同德化工 |

0.51 |

2.06 |

| 11 |

宏大爆破 |

0.28 |

13.83 |

| 12 |

国泰集团 |

0.23 |

-58.24 |

数据来源:中国爆破器材行业协会

资料来源:中国爆破器材行业协会,观研天下(LSM)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。