碳酸锂是锂产业链的中游产品,按照纯度与化学指标换分,碳酸锂可分为工业级碳酸锂、电池级碳酸锂和高纯级碳酸锂,碳下游用途较为广泛。而且近年来随着新能源汽车的快速发展,使得电池成为碳酸锂需求最大的行业。

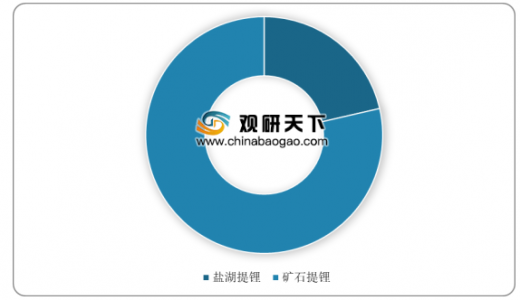

目前,我国主要采取固态提锂的生产方式。根据数据显示,2019年我国碳酸锂达15.9万吨,同比增长31.8%,电池级碳酸锂均价6.89万元/吨,同比下降40.9%;其中矿石提锂碳酸锂占碳酸锂总产量的78.6%,盐湖提锂碳酸锂占比21.4%。

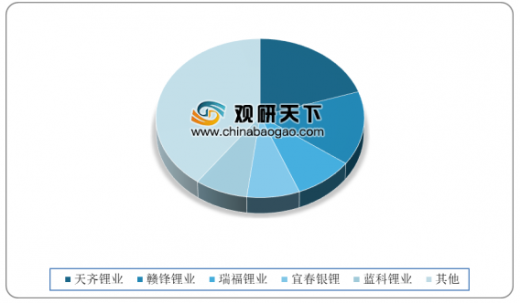

目前,我国碳酸锂前五大生产企业分别为天齐锂业、赣锋锂业、瑞福锂业、宜春银锂和蓝科锂业,其2019年合计产量占据总产量的60%,市场竞争进一步加剧,其中天齐锂业2019年市占率达20%,位列行业首位,赣锋锂业、瑞福锂业产量分别占比15%、9%,位列第二、三位。

以上数据参考资料《2020年中国碳酸锂行业分析报告-行业深度分析与发展战略规划》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

我国碳酸锂产业链示意图

产业链 |

应用领域 |

上游 |

盐湖提锂、矿石提锂 |

中游 |

工业级碳酸锂、电池级碳酸锂、高纯级碳酸锂 |

下游 |

动力电池、3C产品、金属冶炼、润滑剂、陶瓷玻璃、有机合成等 |

数据来源:公开资料整理

目前,我国主要采取固态提锂的生产方式。根据数据显示,2019年我国碳酸锂达15.9万吨,同比增长31.8%,电池级碳酸锂均价6.89万元/吨,同比下降40.9%;其中矿石提锂碳酸锂占碳酸锂总产量的78.6%,盐湖提锂碳酸锂占比21.4%。

2019年我国碳酸锂生产工艺占比情况

数据来源:SMM

目前,我国碳酸锂前五大生产企业分别为天齐锂业、赣锋锂业、瑞福锂业、宜春银锂和蓝科锂业,其2019年合计产量占据总产量的60%,市场竞争进一步加剧,其中天齐锂业2019年市占率达20%,位列行业首位,赣锋锂业、瑞福锂业产量分别占比15%、9%,位列第二、三位。

2019年我国碳酸锂生产企业产量分布情况

数据来源:SMM(WYD)

以上数据参考资料《2020年中国碳酸锂行业分析报告-行业深度分析与发展战略规划》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。