减水剂是外加剂的主要品种,主要作用是延缓水泥凝结时间。若按照减水率的高低,可将减水剂分为普通减水剂、高效减水剂和高性能减水剂。和其他减水剂相比,高性能减水剂的性能最好,并且属于环保型混凝土外加剂,从而成为了现代混凝土外加剂的重要发展方向。

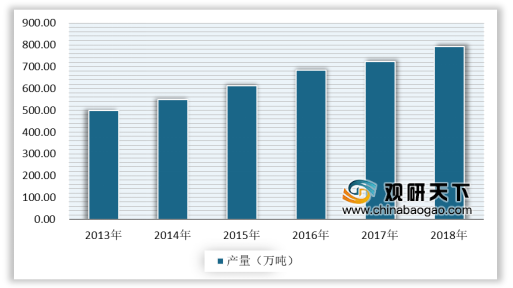

我国聚羧酸高性能减水剂已经成为减水剂行业的主流,全行业渗透率达到70%。根据数据显示,2017年我国聚羧酸高性能减水剂产量达723.53万吨,2018年达到793.4万吨。

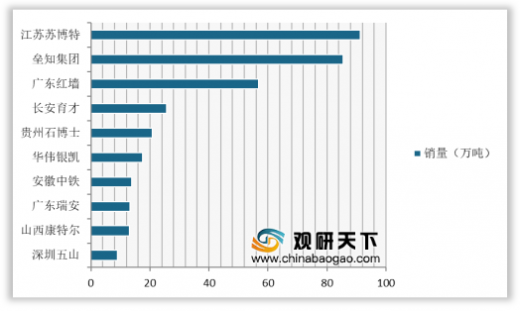

目前,我国从事混凝土外加剂业务的企业数量众多,其中包括大量不具备合成能力、仅通过外购粉剂复配后出售的小型企业,在新产品研发水平和技术服务方面与业内领先企业存在较大差距的企业。2018年聚羧酸减水剂市场CR5为14.62%,同比增加3.08%,但行业集中度仍然较低。

以上数据参考资料《2019年中国减水剂行业分析报告-市场规模现状与未来商机分析》

减水剂的主要种类及属性分析

减水率(%) |

掺量(%) |

坍落度(mm) |

泌水率比(%) |

含气量(%) |

主要原材料 |

|

普通减水剂 |

8-13 |

0.3 |

160 |

48 |

2.8 |

造纸工业废液 |

高效减水剂 |

14-24 |

0.6 |

172 |

95 |

1.4 |

工业萘、甲醛 |

高性能减水剂 |

>25 |

0.2 |

189 |

22 |

3 |

环氧乙烷、丙烯酸 |

数据来源:公开资料整理

我国聚羧酸高性能减水剂已经成为减水剂行业的主流,全行业渗透率达到70%。根据数据显示,2017年我国聚羧酸高性能减水剂产量达723.53万吨,2018年达到793.4万吨。

2013-2018年我国聚羧酸高性能减水剂产量统计情况

数据来源:国家统计局

目前,我国从事混凝土外加剂业务的企业数量众多,其中包括大量不具备合成能力、仅通过外购粉剂复配后出售的小型企业,在新产品研发水平和技术服务方面与业内领先企业存在较大差距的企业。2018年聚羧酸减水剂市场CR5为14.62%,同比增加3.08%,但行业集中度仍然较低。

2018年我国减水剂行业主要企业减水剂销量

数据来源:各公司官网WYD

以上数据参考资料《2019年中国减水剂行业分析报告-市场规模现状与未来商机分析》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。