参考中国报告网发布《2017-2022年中国硫酸钾行业市场发展现状及十三五发展规划分析报告》

1、氢氧化钾行业概况

(1)氢氧化钾产品特性及主要应用

氢氧化钾主要用途为合成碳酸钾、高锰酸钾及其他钾盐等,在化工、食品、医药、农业、轻工等行业有广泛的应用。

(2)氢氧化钾市场竞争格局和市场化程度

①世界氢氧化钾市场竞争格局

2016年,全球氢氧化钾的产能达到316.4万吨/年,中国是全球氢氧化钾产能最大的国家,2016年产能达到135万吨/年,占全球总产能的42.7%;美国位列第二,产能为61.3万吨/年,占总产能的19.9%。2016年,国外氢氧化钾生产公司有25家,分布在北美、南美、欧洲、亚洲。大型生产企业主要集中在美国,OxyChem是全球最大的生产公司之一,2016年产能31.8万吨/年,占世界总产能的10.3%。

②我国氢氧化钾市场竞争格局

近年来,随着我国氢氧化钾行业产业结构的调整,大型企业的规模、技术优势得以显现,技术落后、污染严重的小型企业逐步退出了氢氧化钾行业,大型企业的市场占有率逐步提高。我国氢氧化钾生产企业主要集中在西北、华东、华北和西南四大区。其中产能5万吨/年以上的企业主要有:青海盐湖工业股份有限公司、优利德(江苏)化工有限公司、内蒙古瑞达泰丰化工有限责任公司、江苏奥喜埃化工有限公司、四川金路集团股份有限公司、成都华融化工有限公司、湖北兴瑞化工有限公司、山东昌邑海能化学有限责任公司、三孚股份、新乡神马正华化工有限公司等。

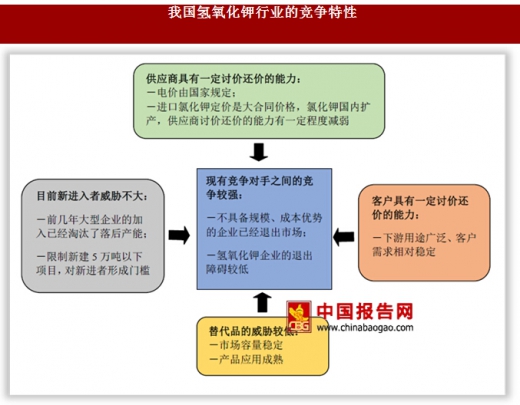

(3)我国氢氧化钾行业的竞争特性

用波特五力分析模型对我国氢氧化钾行业的竞争特性进行分析的结果如下:

资料来源:互联网

(4)氢氧化钾市场供求状况及变动

①氢氧化钾市场供应情况

近几年,随着有规模、技术优势的企业已经加入到氢氧化钾行业的竞争中来,部分技术落后、环境污染严重的企业逐渐退出了氢氧化钾行业。2012年至2016年,我国氢氧化钾行业的产量呈现稳步增长的态势。

数据来源:中国统计数据库

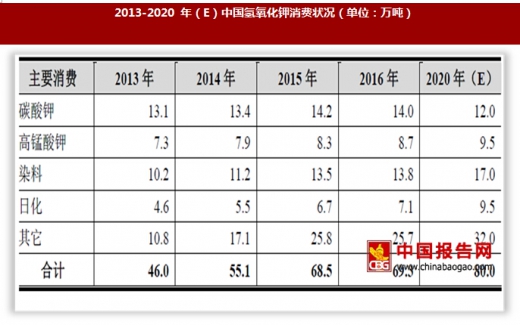

②氢氧化钾市场需求情况

氢氧化钾是重要的化工产品,主要用于合成碳酸钾、高锰酸钾及其他钾盐等,在化工、食品、医药、农业、轻工等行业有广泛的应用。

氢氧化钾市场随着下游需求量的逐年增长呈现平稳发展的态势,2016年中国氢氧化钾总消费量达到69.3万吨,2020年氢氧化钾总消费量预计将达到80.0万吨。

数据来源:中国统计数据库

(5)氢氧化钾产品利润水平的变动趋势及原因

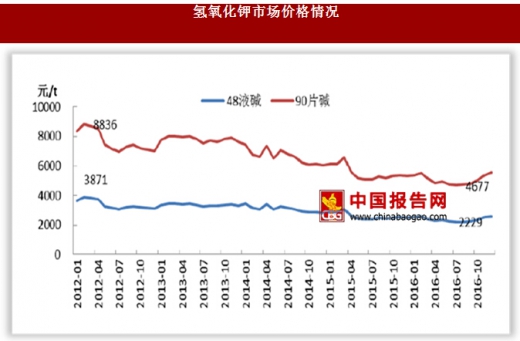

①氧化钾市场价格分析

2013年,受到节能减排、能源价格上升等因素的影响,氢氧化钾生产成本较高,加之下游产品市场行情较好,使得氢氧化钾的价格维持在较高水平;2014年,受原材料氯化钾价格下降的影响,氢氧化钾价格有所回调;2015年,受国际油价、石化产品价格下跌等方面的影响,氢氧化钾价格有所下滑。2016年上半年,受原材料氯化钾价格下跌的影响,氢氧化钾价格维持下行趋势,下半年受市场需求增加等因素影响,价格有回涨上升趋势。

数据来源:中国统计数据库

②氢氧化钾行业利润水平变化趋势

氢氧化钾的利润率水平主要取决于产品的销售价格以及原材料氯化钾及电费价格的高低,拥有配套产品、循环经济、销售渠道优势的企业将保持较高的利润率水平。

根据统计,2010年氢氧化钾行业毛利率约20%;2011年至2012年行业发展有所减缓,行业毛利率呈现下行趋势;2013年,氢氧化钾价格有所上升,随之行业利润率也有所上升;2014年行业利润率持续提升到2010年的利润水平,2015年,虽然氢氧化钾价格有所下行,但整体利润水平仍相对较高;2016年,受氢氧化钾价格下降影响,行业毛利率有所下滑。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。