参考中国报告网发布《2016-2022年中国石化市场专项调查与十三五未来前景研究报告》

恒逸石化主要从事石油化工产业及金融股权投资业务,初步形成“石化+金融”双轮驱动的发展模式,主要石化产品包括PTA、己内酰胺(CPL)、聚酯切片、聚酯瓶片、涤纶长丝POY、FDY和DTY。公司已发展成为全球最大精对苯二甲酸(PTA)和聚酯纤维(PET)综合制造商,综合优势多年位列行业前列。公司参控股PTA产能达到1,350万吨,位列全球第一位;聚酯纤维产能270万吨,位列全球前列;己内酰胺产能20万吨。

恒逸石化2016年实现营业收入325亿元,实现净利润8.3亿元,同比增长3.5倍。其中PTA营收占比为46%,聚酯纤维类产品占比29%左右。

PTA行业龙头,受益PTA景气回升

PTA行业经历了3年的低迷期,2016年随着几套装置的停产,行业盈利略有恢复。未来产能投放较少,行业景气度有望持续提升。公司612万吨PTA产能,PTA价差扩大100元/吨的利润弹性高达4.5亿。

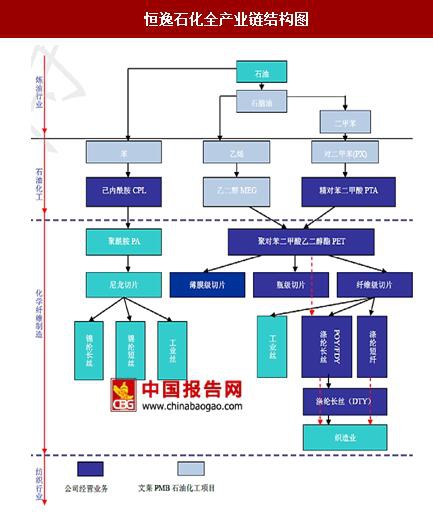

公司已经建成国内最大的PTA-聚酯纤维产业链一体化的生产企业,同时加快投资文莱PMB石油化工项目,并积极拓展CPL-锦纶产业链。未来有望形成原油-PX-PTA-涤纶和原油-苯-CPL-锦纶的全产业链竞争格局。

浙商银行股权,“石化+”双驱动

公司持有浙商银行4.17%股权,每年贡献5亿以上的投资收益。公司主业的石化行业受周期波动影响较大,浙商银行的股权可以在石化周期底部时期,为公司提供一定的业绩缓冲。此外,公司在石化供应链和大数据上也有探索,“石化+”的双驱动发展模式初具雏形。

恒逸石化主要从事石油化工产业及金融股权投资业务,初步形成“石化+金融”双轮驱动的发展模式,主要石化产品包括PTA、己内酰胺(CPL)、聚酯切片、聚酯瓶片、涤纶长丝POY、FDY和DTY。公司已发展成为全球最大精对苯二甲酸(PTA)和聚酯纤维(PET)综合制造商,综合优势多年位列行业前列。公司参控股PTA产能达到1,350万吨,位列全球第一位;聚酯纤维产能270万吨,位列全球前列;己内酰胺产能20万吨。

恒逸石化2016年实现营业收入325亿元,实现净利润8.3亿元,同比增长3.5倍。其中PTA营收占比为46%,聚酯纤维类产品占比29%左右。

恒逸石化主要业务产能表

数据来源:中国报告网整理

恒逸石化全产业链结构图

资料来源:中国报告网整理

PTA行业龙头,受益PTA景气回升

PTA行业经历了3年的低迷期,2016年随着几套装置的停产,行业盈利略有恢复。未来产能投放较少,行业景气度有望持续提升。公司612万吨PTA产能,PTA价差扩大100元/吨的利润弹性高达4.5亿。

PTA行业筑底

数据来源:中国报告网整理

石化全产业链布局发展公司已经建成国内最大的PTA-聚酯纤维产业链一体化的生产企业,同时加快投资文莱PMB石油化工项目,并积极拓展CPL-锦纶产业链。未来有望形成原油-PX-PTA-涤纶和原油-苯-CPL-锦纶的全产业链竞争格局。

浙商银行股权,“石化+”双驱动

公司持有浙商银行4.17%股权,每年贡献5亿以上的投资收益。公司主业的石化行业受周期波动影响较大,浙商银行的股权可以在石化周期底部时期,为公司提供一定的业绩缓冲。此外,公司在石化供应链和大数据上也有探索,“石化+”的双驱动发展模式初具雏形。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。