参考观研天下发布《2018年中国家具涂料行业分析报告-市场深度分析与发展趋势预测》

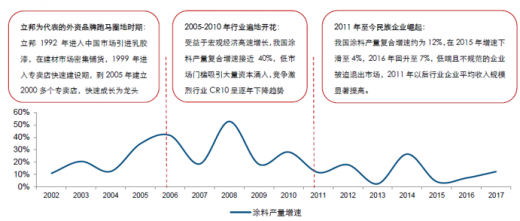

近年来我国涂料行业外资企业垄断,民族企业在三四线边缘崛起。比如立邦渠道主要经历三个阶段:1992-1998 年快速布局网点时期,1999-2005 年专卖店快速建设期,品牌提升阶段为2006 年至今。

2011年民族企业开始崛起的主要原因主要在于两方面。第一,凭借近十年消费升级的趋势,逐步获得消费者认可,通过定位环保建立品牌识别度, 第二场开拓中大多数都立足于三四线城市及以下地区,避免与一二线城市外资品牌的正面交锋的同时,享受新型城镇化建设红利。

外资品牌跑马圈地、行业遍地开花、民族企业崛起为我国涂料行业发展经历的三个时期。

资料来源:公开资料整理

三棵树收入增速整体快于立邦中国

数据来源:公开数据整理

经销商的商业模式:立邦 vs 三棵树

三棵树主营主要是墙面涂料和木器涂料,数据显示,2017年墙面涂料收入20.4亿元,占总收入78%,木器涂料的收入3.2 亿元,占总收入78%%。而在墙面涂料,占墙面涂料收入的比重比较大的是家装墙面漆与工程墙面漆业务,分别占比36%、64%,则工程墙面漆经销部分是通过商渠道销售。

立邦和三棵树经销商的结构和管理都有所不同。立邦相当于物流商,只负责管理一级经销商,渠道结构更加垂直,大部分为批发型,而三棵树参与经销商运营,参与性比较高, 渠道结构更加扁平,其零售型在经销商中为主流。所以导致立邦与三棵树的经销商呈现的特征也有不同:

1、立邦经销商的利润更薄,由于其经销商的层级相对较多,

2、立邦经销商的最优选择是薄利多销,因此立邦经销商下游中商业装修占比更高。

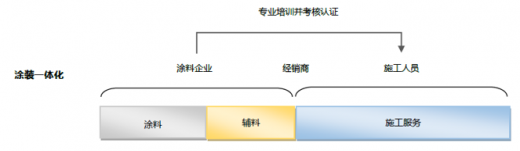

涂装一体化模式下涂料企业、经销商、施工人员共同参与

资料来源:互联网

商业模式方面,立邦和三棵树经销商适合不同的发展渠道,立邦倾向于采用第三方降低风险,由于侧重于标准化生产和供应,所以渠道开拓更快速,三棵树渠道开拓更稳健,由于侧重于满足个性化需求。由于扁平渠道有利于高度管控和品牌培育与有利于增厚渠道利润和增强零售属性,因此“涂装一体化”业务对于三棵树经销商更合适。

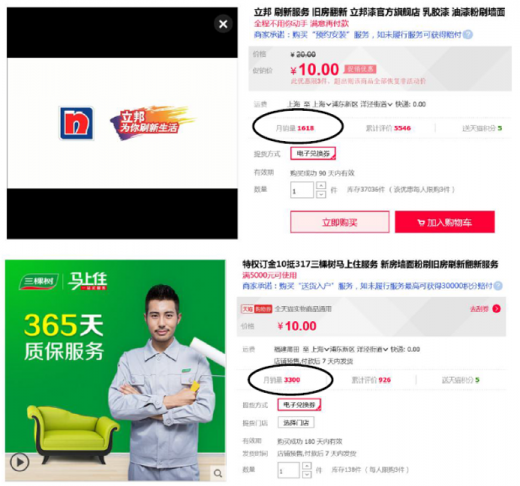

立邦“刷新服务”和三棵树“马上住服务”天猫旗舰店

资料来源:互联网

三棵树和立邦在一二线城市的竞争

棵树在零售市场发展上并没有占先机,主要由于国内市场较早的被海外品牌占据,由此失去了在一二线城市竞争的机会,所以三棵树采取差异化竞争策略,选择在三四线城市立足。但2008年立邦开始下沉渠道以来,一二线城市是三棵树与立邦的主要差距。

在地产行业精装房占比提升、重装房占比提升的发展环境下,三棵树迅速的调整策略:一是大地产商战略布局,2008 年开始踏上集中采购之路,2013 年布局大地产商,到2016 年三棵树已成为工程市场第二大供应商;二是进行涂装一体化服务,在2016 年推出家装服务品牌“马上住服务”,订单量呈现爆发式增长态势。三棵树精装房在一二线城市占比提升,其提升的程度和进度均位于全国前列,而由于大地产商战略和涂装一体化服务符合地产行业发展趋势,所以推动三棵树进一步缩小其与立邦在一二线城市中的差距

2017 中国工程建筑涂料品牌排名

资料来源:公开资料整理

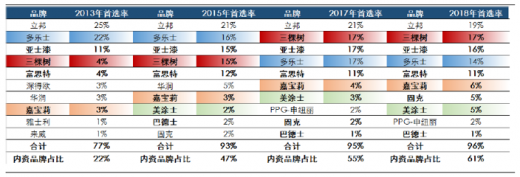

内资涂料品牌在500 强房地产首选率不断提升,三棵树提升显著

资料来源:公开资料整理

企业或进行经营策略的调整或切换,针对地产行业变革带来家装建材行业的中期增长

逻辑的切换。由于三棵树较早的布局大地产商战略,并且将继续享有地产集采带来的份额提升,但快速发展背后是盈利能力和现金流的消弱。未来随着规模效应显现和经营效率的不断增长,公司销量费率不断下滑,净利率则持续上升,从而进入投资回报期对三棵树来说。

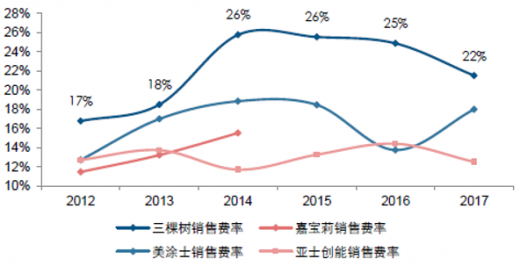

2014 年以来三棵树销售费率呈下降趋势

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。