聚氨酯是由多异氰酸酯(OCN-R-NCO)和多元醇(HO-R-OH)反应合成的有机高分子材料,依据原料,一般可分为聚酯型和聚醚型。作为新型多功能、先进的高分子材料,聚氨酯具有橡胶、塑料和金属的三重优点,尤其是在隔热、隔音、耐磨、耐油、弹性、挠曲性等方面更胜一筹,并以泡沫、弹性体、涂料、胶粘剂、合成革等多种产品形式,广泛地应用于家电、交通运输、建筑、纺织服装等领域。

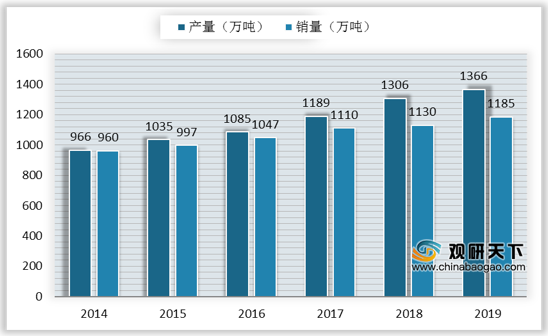

我国的聚氨酯产业起步相对于发达国家较晚,经过多年的发展,当下已成为全球最大的聚氨酯生产国和消费国。2014-2019年,我国聚氨酯产量由966万吨增至1366万吨,销量由960万吨增至1185万吨。

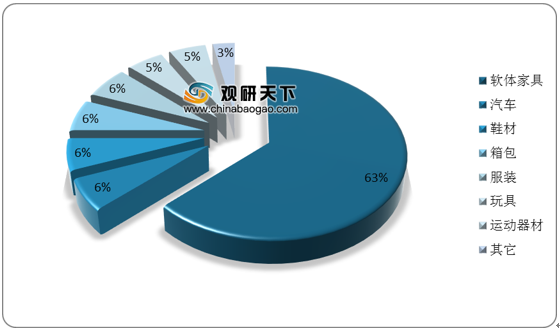

聚氨酯材料最大的应用形态是泡沫材料,又可进一步细分为硬泡塑料和软泡塑料两类。对比2010年与2019年我国聚氨酯硬泡下游消费情况来看,冰箱冰柜消费占比虽然下降,依然以52%的占比为最大的需求领域;而建筑材料消费占比从第二位将至第三位,占比为11%;汽车消费占比升至13%,排第二位。软体家具则是软泡塑料最大的终端消费市场,占比达63%。

聚氨酯行业整体盈利能力较强,但涉及的子行业众多。聚氨酯原液方面,国内生产企业主要包括华峰新材、旭川化学、双象化工、浙江恒泰源、江苏华大等,己二酸生产企业主要包括重庆化工、山东海力、唐山中浩、洪业化工、华鲁恒升、辽阳石化、太原化工、河南神马等。由于上游企业MDI技术壁垒高,呈现寡头格局,由万华化学垄断。

2020年上半年,万华化学以28.4亿元在我国聚氨酯行业上市公司净利润中高举榜首,遥遥领先其他上市企业。此外,净利润达1亿元的只有奥佳华和东宏股份两家。

以上数据资料参考《2020年中国聚氨酯行业前景分析报告-行业运营现状与发展前景研究》。

聚氨酯与其他材料对比优势分析

资料来源:公开资料

我国的聚氨酯产业起步相对于发达国家较晚,经过多年的发展,当下已成为全球最大的聚氨酯生产国和消费国。2014-2019年,我国聚氨酯产量由966万吨增至1366万吨,销量由960万吨增至1185万吨。

2014-2019年我国聚氨酯产销量统计

数据来源:公开资料

聚氨酯材料最大的应用形态是泡沫材料,又可进一步细分为硬泡塑料和软泡塑料两类。对比2010年与2019年我国聚氨酯硬泡下游消费情况来看,冰箱冰柜消费占比虽然下降,依然以52%的占比为最大的需求领域;而建筑材料消费占比从第二位将至第三位,占比为11%;汽车消费占比升至13%,排第二位。软体家具则是软泡塑料最大的终端消费市场,占比达63%。

2010与2019年我国聚氨酯硬泡下游消费占比对比

| 消费领域 |

2010 |

消费领域 |

2019 |

| 冰箱冰柜 |

57% |

冰箱冰柜 |

52% |

| 建筑材料 |

23% |

汽车 |

13.5% |

| 太阳能保温材料 |

5% |

建筑材料 |

11% |

| 其它 |

15% |

胶黏剂 |

8% |

| / |

/ |

家具 |

6% |

| / |

/ |

其它 |

10% |

资料来源:公开资料

聚氨酯软泡下游消费领域

数据来源:公开资料

聚氨酯行业整体盈利能力较强,但涉及的子行业众多。聚氨酯原液方面,国内生产企业主要包括华峰新材、旭川化学、双象化工、浙江恒泰源、江苏华大等,己二酸生产企业主要包括重庆化工、山东海力、唐山中浩、洪业化工、华鲁恒升、辽阳石化、太原化工、河南神马等。由于上游企业MDI技术壁垒高,呈现寡头格局,由万华化学垄断。

国内聚氨酯行业主要生产企业

| 子行业 |

国内生产企业 |

| 聚氨酯原液 |

华峰新材、旭川化学、双象化工、浙江恒泰源、江苏华大 |

| 己二酸 |

重庆化工、山东海力、唐山中浩、洪业化工、华鲁恒升、辽阳石化、太原化工、河南神马 |

| MDI |

万华化学 |

| TDI |

沧州大化、万华化学、烟台巨力精细化工股份有限公司 |

| 聚醚及其原料 |

滨化股份、方大化工、山西三维、天利高新、红宝丽、齐翔腾达 |

| 助剂 |

江山化工、华鲁恒升、雅克科技 |

| 合成革 |

禾欣股份、双象股份、华峰合成树脂、安利股份、汇得科技 |

| 氨纶 |

华峰氨纶、泰和新材、友利控股、新乡化纤 |

| 胶黏剂 |

高盟新材 |

| 涂料 |

渝三峡 |

资料来源:公开资料

2020年上半年,万华化学以28.4亿元在我国聚氨酯行业上市公司净利润中高举榜首,遥遥领先其他上市企业。此外,净利润达1亿元的只有奥佳华和东宏股份两家。

2020年上半年中国聚氨酯部分上市公司净利润情况

| 上市公司 |

净利润(亿元) |

同比增长(%) |

| 万华化学 |

28.4亿元 |

-49.60% |

| 奥佳华 |

1.49亿元 |

42.09% |

| 东宏股份 |

1.4亿元 |

41% |

| 晨化股份 |

0.55亿元 |

49.31% |

| 红宝丽 |

0.52亿元 |

32.86% |

| 德美化工 |

0.49亿元 |

-3.40% |

| 华峰超纤 |

0.47亿元 |

-0.32% |

| 汇得科技 |

0.42亿元 |

-36.70% |

| 上海天洋 |

922.11万元 |

-15.4% |

| 永悦科技 |

145.58万元 |

-88.73% |

| 联创互联 |

-0.59亿元 |

-165.04% |

数据来源:公开资料(TC)

以上数据资料参考《2020年中国聚氨酯行业前景分析报告-行业运营现状与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。