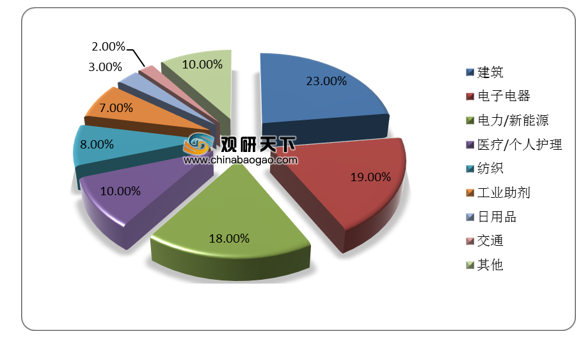

有机硅,又被称为硅酮,狭义上主要指聚硅氧烷。有机硅品种繁多,功能独特,用途广泛,是重要的化工材料。目前我国有机硅应用领域集中在建筑、电子电器、电力和新能源、医疗及个人护理等,消费占比分别为23%、19%、18%、10%。

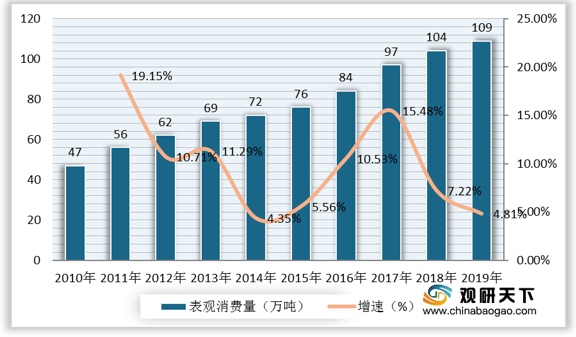

受益下游市场的带动,我国有机硅产品需求较为旺盛,表观消费量呈现快速增长趋势。数据显示,2018年我国聚硅氧烷表观消费量突破100万吨,达104万吨,同比增长7.22%;2019年我国聚硅氧烷表观消费量为109万吨,同比增长4.81%。

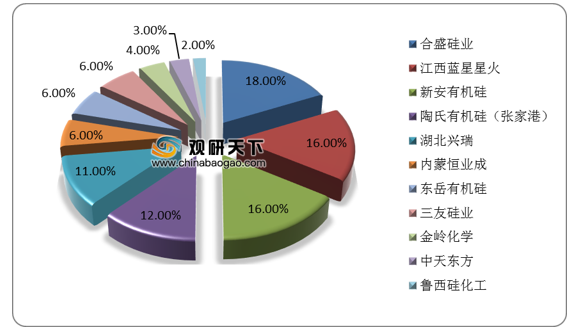

经过多年发展,我国有机硅行业市场参与者多,包括国内企业和跨国公司,本土企业已超过370家,企业之间竞争激烈。根据数据显示,2019年底我国有机硅产能CR5达73%,行业集中度较高。

其中合盛硅业有机硅DMC产能居行业第一,2019年有效产能达到28万吨/年,面对有机硅的旺盛需求,各家公司产能扩张计划正逐步铺开,据不完全统计,合盛硅业、东岳有机硅、新安有机硅、湖北兴瑞均在2020年、2021年有新增产能,未来行业产能将有望逐步释放,一两年内我国有机硅市场将趋于宽松。

相关行业分析报告参考《2020年中国有机硅行业分析报告-产业规模现状与未来商机分析》。

2019年我国有机硅下游应用分布

数据来源:公开资料整理

受益下游市场的带动,我国有机硅产品需求较为旺盛,表观消费量呈现快速增长趋势。数据显示,2018年我国聚硅氧烷表观消费量突破100万吨,达104万吨,同比增长7.22%;2019年我国聚硅氧烷表观消费量为109万吨,同比增长4.81%。

2010-2019年中国聚硅氧烷消费量及增速

数据来源:SAGSI

经过多年发展,我国有机硅行业市场参与者多,包括国内企业和跨国公司,本土企业已超过370家,企业之间竞争激烈。根据数据显示,2019年底我国有机硅产能CR5达73%,行业集中度较高。

2019年底我国有机硅企业产能分布

数据来源:公开资料整理

其中合盛硅业有机硅DMC产能居行业第一,2019年有效产能达到28万吨/年,面对有机硅的旺盛需求,各家公司产能扩张计划正逐步铺开,据不完全统计,合盛硅业、东岳有机硅、新安有机硅、湖北兴瑞均在2020年、2021年有新增产能,未来行业产能将有望逐步释放,一两年内我国有机硅市场将趋于宽松。

2019-2022年国内有机硅DMC企业有效产能及新增产能(单位:万吨/年)

| 企业名称 |

彭博代码 |

有效产能 |

新增产能情况 |

||

| 2020 |

2021 |

2022 |

|||

| 合盛硅业 |

603260 CH |

28 |

0 |

10 |

0 |

| 内蒙恒业成 |

未上市 |

10 |

0 |

0 |

0 |

| 江西蓝星星火 |

未上市 |

25 |

0 |

0 |

0 |

| 鲁西硅化工 |

000830 CH |

3.25 |

0 |

0 |

0 |

| 东岳有机硅 |

300821 CH |

10 |

0 |

7.5 |

0 |

| 金岭化学 |

未上市 |

6 |

0 |

0 |

0 |

| 三友硅业 |

600409 CH |

10 |

0 |

0 |

0 |

| 新安有机硅 |

600596 CH |

25 |

7.5 |

0 |

0 |

| 湖北兴瑞 |

600141 CH |

17 |

6.0 |

0 |

0 |

| 陶氏有机硅(张家港) |

未上市 |

20 |

0 |

0 |

0 |

| 中天东方 |

未上市 |

5 |

0 |

0 |

0 |

| 合计 |

159.25 |

13.5 |

17.5 |

0 |

|

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国有机硅行业分析报告-产业规模现状与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。