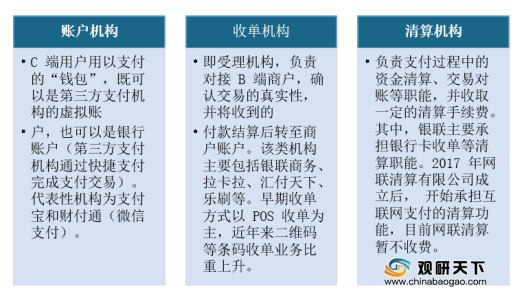

第三方支付主要是指银行转账方式,兴起源于非现金支付业务的发展,无论线下收单,亦或是互联网或移动支付,其交易过程均涉及账户机构、收单机构及清算三类机构。

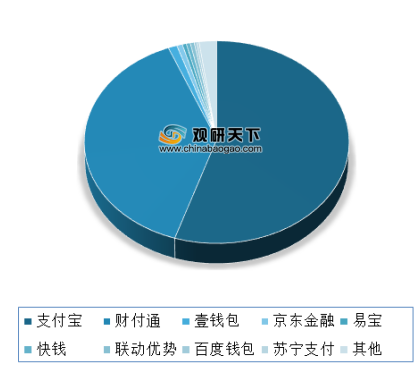

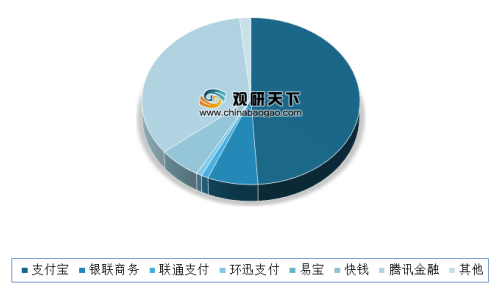

具体来看,账户机构方面,目前国内市场头部集中,呈现双寡头格局,CR2持续处80%+。根据数据,2020年一季度第三方综合支付市场中,支付宝市占率为48.4%;在移动支付市场中,支付宝和财付通两大巨头的市占率分别达55%和38.9%。

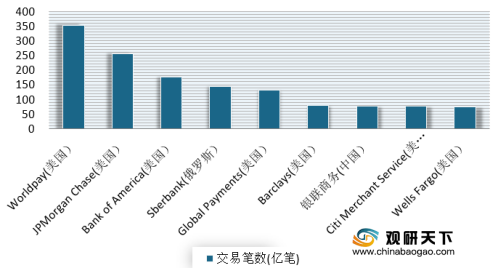

收单机构方面,目前我国收单市场份额相对分散,竞争相对激烈。有数据显示,2018年,银联商务收单交易笔数位居亚太第 1,全球第8位,而其他中国收单机构无一进入全球 150。同时国内除银联商务外的头部收单机构市场份额基本不足10%。预计随着存量市场格局的稳固,将抬高行业的隐性进入门槛,未来行业格局或呈现缓慢头部集中的趋势。

清算机构方面,目前国内支付清算领域已经形成银联司职银行跨行清算、网联司职第三方支付机构与银行业务清算的格局。数据显示,2019年,银联、网联处理交易量分别为189.4万亿元、259.9 万亿元。未来网联或步入收费阶段,亦有望分享第三方支付规模和结构红利。(WW)

第三方支付交易基本模式

资料来源:观研天下整理

具体来看,账户机构方面,目前国内市场头部集中,呈现双寡头格局,CR2持续处80%+。根据数据,2020年一季度第三方综合支付市场中,支付宝市占率为48.4%;在移动支付市场中,支付宝和财付通两大巨头的市占率分别达55%和38.9%。

2020年一季度第三方移动支付市场份额情况

数据来源:公开数据整理

2020年一季度第三方综合支付市场份额情况

数据来源:公开数据整理

收单机构方面,目前我国收单市场份额相对分散,竞争相对激烈。有数据显示,2018年,银联商务收单交易笔数位居亚太第 1,全球第8位,而其他中国收单机构无一进入全球 150。同时国内除银联商务外的头部收单机构市场份额基本不足10%。预计随着存量市场格局的稳固,将抬高行业的隐性进入门槛,未来行业格局或呈现缓慢头部集中的趋势。

2018 年全球前十大收单机构交易笔数情况

数据来源:公开数据整理

清算机构方面,目前国内支付清算领域已经形成银联司职银行跨行清算、网联司职第三方支付机构与银行业务清算的格局。数据显示,2019年,银联、网联处理交易量分别为189.4万亿元、259.9 万亿元。未来网联或步入收费阶段,亦有望分享第三方支付规模和结构红利。(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。