云计算就是一种提供资源的网络,是与信息技术、软件、互联网相关的一种服务,把许多计算资源集合起来,通过软件实现自动化管理,只需要很少的人参与,就能让资源被快速提供。云计算根据部署方式的不同可以分为私有云、公有云和混合云。

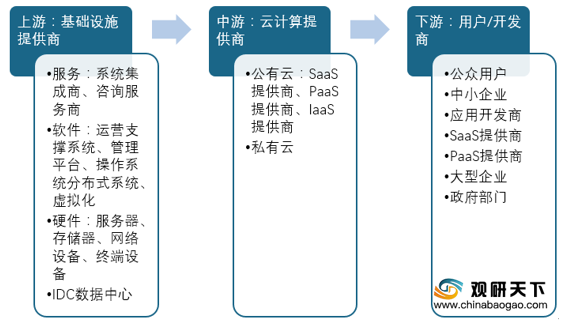

云计算产业链主要由上游的基础设施提供商和中游的云计算提供商以及下游的用户/开发商组成。上游的基础设施提供商主要包括硬件供应商、软件供应商、服务商以及第三方IDC供应商,中游云计算提供商包括公有云提供商及私有云提供商,下游则包括公众用户、大型企业、PaaS提供商、SaaS提供商等。

2016-2018年我国云计算行业仍以私有云市场为主,随着互联网企业需求保持高速增长,传统企业上云进程加快,拉动公有云市场规模增长,其规模在2019年首次超过私有云,达668亿元,同比增长52.79%。

2017-2019年全球云计算市场一直由亚马逊、微软、阿里巴巴、谷歌四大巨头把控,TOP 4企业占比合计达7成以上,且集中度每年提升。其中,2019年阿里云全球云计算市场份额从5.3%上涨至9.1%,全球市场排名第三,进一步拉开与第四名谷歌的差距,挤压亚马逊份额,市场竞争力逐渐提高。此外,稳坐国内云计算第一把交椅的阿里云,2017Q1-2019Q4营收实现快速增长,2019Q4营收达1540百万美元,同比增长58%。

以上数据资料参考《 2020年中国云计算市场调研报告-行业现状与未来前景研究 》。

云计算的不同部署方式

| 部署方式

|

适合行业

|

适合客户规模

|

特点

|

| 公有云

|

互联网原生行业

|

中小客户

|

弹性强,无需硬件采购,运维好

|

| 私有云

|

私密性较强行业

|

大/中型客户

|

私密性强,可进行深度开发,可利用既有闲置硬件

|

| 混合云

|

所有类型行业

|

所有类型客户

|

兼有公有云和私有云优点,但架构复杂

|

资料来源:公开资料

云计算产业链主要由上游的基础设施提供商和中游的云计算提供商以及下游的用户/开发商组成。上游的基础设施提供商主要包括硬件供应商、软件供应商、服务商以及第三方IDC供应商,中游云计算提供商包括公有云提供商及私有云提供商,下游则包括公众用户、大型企业、PaaS提供商、SaaS提供商等。

云计算产业链

资料来源:公开资料

2016-2018年我国云计算行业仍以私有云市场为主,随着互联网企业需求保持高速增长,传统企业上云进程加快,拉动公有云市场规模增长,其规模在2019年首次超过私有云,达668亿元,同比增长52.79%。

2016-2019年我国云计算行业细分市场规模及增速

数据来源:IDC

2017-2019年全球云计算市场一直由亚马逊、微软、阿里巴巴、谷歌四大巨头把控,TOP 4企业占比合计达7成以上,且集中度每年提升。其中,2019年阿里云全球云计算市场份额从5.3%上涨至9.1%,全球市场排名第三,进一步拉开与第四名谷歌的差距,挤压亚马逊份额,市场竞争力逐渐提高。此外,稳坐国内云计算第一把交椅的阿里云,2017Q1-2019Q4营收实现快速增长,2019Q4营收达1540百万美元,同比增长58%。

2017-2019年全球云计算市场份额

数据来源:IDC

2017Q1-2019Q4阿里云季度营收及增速

数据来源:阿里官网(TC)

以上数据资料参考《 2020年中国云计算市场调研报告-行业现状与未来前景研究 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。