1 海外买量型发行商代表:MachineZone

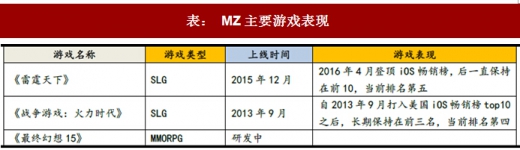

MachineZone(简称MZ)成立于2008年(前身是Addmired),从2009年开始做Free2Play的游戏产品,从09年-12年非常高产的发布了13款产品,大多是换皮游戏,未出现爆款。2013年7月,《Game of War》(《战争游戏:火力时代》)正式上线,运营模式上通过大规模的线上线下广告投放来吸引流量,该游戏使得MachineZone超越Supercell和King成为2014-2015年收入最高的手机游戏企业(Supercell2014/2015/2016年收入分别为17/23/23亿;King2014/2015/2016年收入分别为23/19.9/15.9亿),两年应该都超过23亿收入。2016年,MachineZone将自己的名字改为了MZ,同时发布了不同题材、相似玩法的策略游戏《Mobile Strike》(《雷霆天下》),2016年该游戏在美国iOS畅销榜上持续排名前10。根据估计,2016年《雷霆天下》、《战争游戏:火力时代》两款手游为MZ带来至少20亿美元的收入,MZ在整个全球游戏市场(包括主机、PC等所有平台)中拿走超过1%的市场份额,在全球手机游戏中占4%的份额,在所有游戏公司收入中将排入前15名,估值约为31亿美元。

参考观研天下相关发布的《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》

表: MZ主要游戏表现

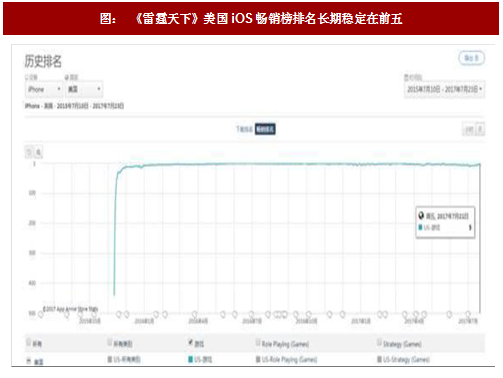

图: 《雷霆天下》美国iOS畅销榜排名长期稳定在前五

图 :《战争游戏:火力时代》美国iOS畅销榜排名长期稳定在前三

2014年,Machinezone在GOW上总共花费了大约4亿美金的广告预算,电视广告使用了当红女星Kate Upton作为代言人,并成为首次投放超级碗的手游厂商。

2015年,MZ共投入9270万美元用于电视广告,全年广告支出高达9.27亿美元(全年收入23亿以上,按23亿计算广告投入占比40%),《战争游戏》的市场营销占据了该公司成本的83%。虽然营销成本骇人,但LTV和营销成本的ROI比率为120%,《战争游戏》每个付费玩家2015年平均消费550美元,远高于其他手游。

2016年,MZ选用了施瓦辛格作为代言人,据预测,MZ一家花在电视的营销费用,是其他所有游戏之和的3倍。

2017年,《战争游戏》开发商MZ仍是超级碗最大的游戏业金主,累计投入超过6200万元,获得了2.45亿次电视广告观看量。

电视广告看似投入很大,但精细的线上流量获取才是MZ最核心的技能:

MZ建立了实时技术平台——Satori,庞大的技术和分析团队实时计算用户在游戏中和游戏外的每个行为,仅市场行为相关的KPI就超过400个,通过大量玩家数据建立的模型,对每一个玩家的投入产出比计算出一个定制化的数值,使得整体流量采买的ROI实现最大值。在游戏世界中,MZ也通过该技术平台为玩家设计定制化推送,挖掘不同玩家消费能力的最大值。同时,MZ在系统中整合进300多个不同的网络广告平台,负责营销的团队规模超过200人,每周会投放两万条“视频广告、试玩广告、横幅广告、全屏弹窗广告”等,而广告定向投放的方向和数量也基于技术平台对于用户的精准刻画。

2 国内买量型发行商代表:三七互娱

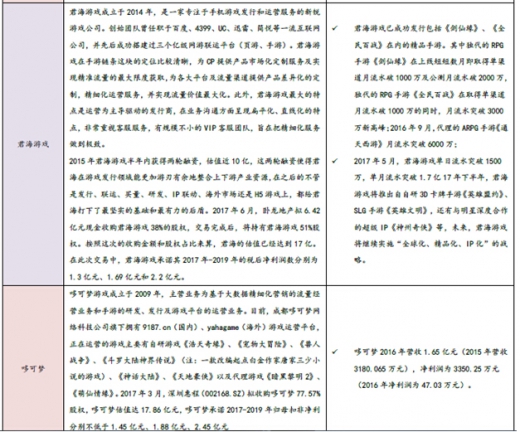

三七互娱成立于2011年9月,以页游联运业务起家,在短短的2年时间里跻身页游发行商Top2(12年Q4/13年Q4市占率分别为7.2%/10.8%),在积累了丰富的游戏运营经验之后,37从2013年9月开始布局游戏研发(成立江苏极光与火山湖工作室),14年推出两款现象级精品IP页游大作《大天使之剑》和《传奇霸业》,上线以来持续霸占页游流水及开服榜TOP5,自研页游的大获成功让37成功跻身页游研发商Top1(15年/16年Q3市占率分别为9.6%/10.5%),同时在页游发行市场地位进一步稳固(14/15年/16年Q3市占率分别为12.3%/13.5%/13.4%)。此外,37还代运营金山猎豹、斗鱼、2345等平台,实际页游发行市占率在25%左右。2012-2016年37页游营收分别5.84/16.98/27.05/36.70/29.49 亿元(年均复合增速49.90%),37从页游后进者到跻身成为与腾讯比肩的页游巨头,积累了大量发行和流量运营的经验:

(1)流量采买

37针对不同的渠道细分以及广告页的分析都有自己的一套成熟体系,还有庞大的数据分析后台做支撑,其流量采买主要通过大规模采买流量或者包年买量方式进行。一方面,37几乎买断了市场中有质量的中小网盟的流量;另一方面,37与很多大型互联网媒体渠道都建立了良好的合作关系。固定大额的渠道投放、优越的付款条件(提前支付广告费)等都增强了37的议价能力,使其能够在同等价格下获得更多、更优质的流量资源。

(2)精细化流量运营

37在用户导入前就会进行细分和定位,以完成精准投放提高产出,同时37还与广告效应产出比较高的广告投放平台建立了长期战略合作关系,建立了一套高效的精准营销体系。完成用户导入后,37还会有专门的运营团队继续跟进用户留存变现的环节,跟踪用户的行为轨迹对用户进行正确引导,对开服时间点、频率、单服用户量级需求判断、用户属性需求、游戏内环境维持、合服、关服,尤其用户付费等任何一个运营细节都会进行优化。

表: 三七互娱重点页游产品(两款合计仍有1亿+月流水)

37从2013年中旬(推出37手游发行品牌)开始布局手游发行业务,初期以代理发行为主,逐渐将页游时代的买量能力复制到手游运营中,买量规模逐年扩大。直到2016年推出的自研手游《永恒纪元》(被誉为“页转手”标杆产品)的大获成功(全球月流水超3亿,截至17年6月国内总流水超26亿),37在手游发行上的积累得以大爆发,根据17年1月数据,37已经跃居国内收入排名第三的发行商。

图: 《永恒纪元》IOS畅销榜排名情况

2013-2016 年37手游营收分别为0.03/0.99/5.14/16.39 亿(年均复合增速超过200%),16年37手游非常重要的一点是成功地将页游时代积累的“产品+买量”的打法带入手游,并结合手游特点做了优化:

(1)在产品类型上,37手游坚持以ARPG为核心、以SLG类型为辅,倾向于做长线的精品手游

(2)"渠道+买量”并重:37在手游的发行推广上,接近一半是通过买量,在推广的投放上以量取胜(在手游主流广告媒体上的投放量位居前三,与广州地区同类买量厂商相比,三七目前买量规模是第二大厂的3倍以上),同时注重精细化和转化率的优化。值得注意的是,37在运营和优化上投入的精力不比产品本身少,持续不断的保持人力支持版本和系统玩法更新;在产品运营到一定的阶段以后,客服会介入引导玩家更好地去玩游戏,以实现玩家的长期留存;同时通过大量的地推来配合买量营销。

表: 37主要手游产品情况(已上线产品)

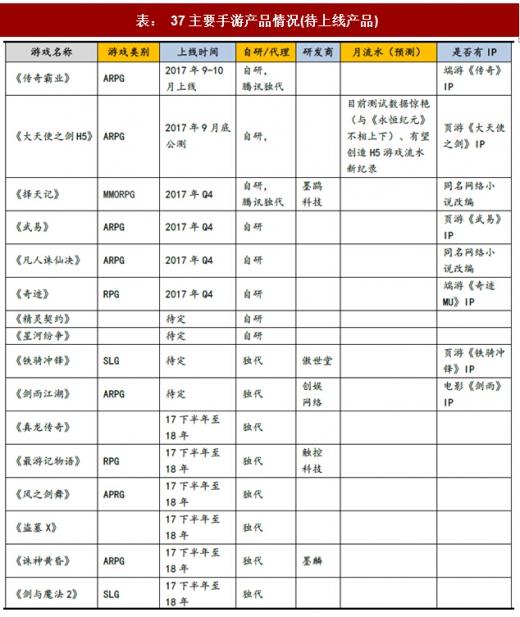

表: 37主要手游产品情况(待上线产品)

表: 其他主要买量厂商

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。