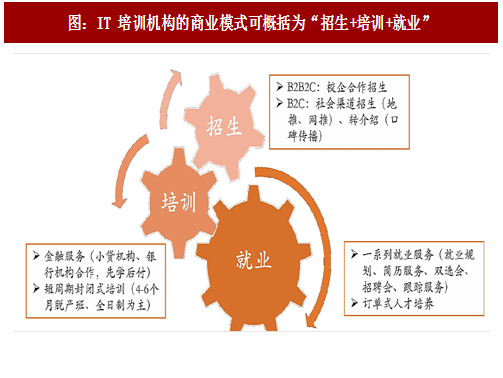

IT 培训机构的商业模式可概括为“招生+培训+就业”,涵盖从招揽新学员、为学员提供金融服务、对学员进行培训、为学员推介就业、与企业合作定向输送人才的一站式人才培养综合商业模式。

招生方面,主要包括 B2C 模式和 B2B2C 模式。B2C 模式是 IT 培训机构的主流招生模式,主要是通过电话和网络平台进行宣传广告来招揽生源,如利用搜索引擎、微信、QQ 等平台进行推广。传智播客通过视频脱口秀、动画节目、网红直播等多种媒体营销方式形成其独特营销体系;B2B2C 模式则是与学校合作,为学校提供 IT 课程教学服务、建设实训基地等,利用学校渠道来为后端的生源导流,如粤嵌科技与较多职业学院合作,承建嵌入式实训实验室,同时为院校提供相关培训内容,从而为后端的生源招揽导流。

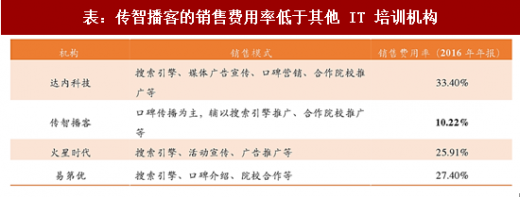

教研实力突出的机构利用学员间的转介绍进行口碑营销,销售费用率显著下降。培训机构为了扩大其生源数量,往往还会利用其他非营销渠道如学习资料转播、名师效应、学员之间转介绍等方式吸引学员。而对于自身具备较强的教研实力和业内突出的口碑的 IT 培训机构,学员之间的转介绍能够有效降低销售费用率,转介绍学员占比越大,对应的销售费用率越低。例如,根据传智播客的公开转让说明书,其学员有 70%来自转介绍,2016 年销售费用率仅为 10.22%,2017 年上半年销售费用率仅为 8.5%,远远低于市场同体量公司的销售费用水平。

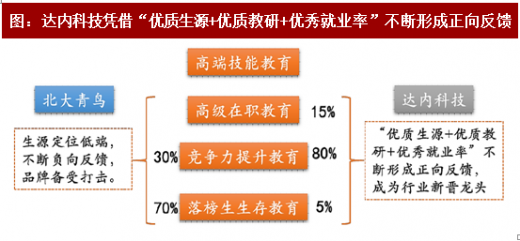

我们认为,招生渠道的优劣对企业品牌建设至关重要,优质生源卡位将会成为优质机构未来打造高端品牌的重要措施之一。高素质人才的技能增强是 IT 培训未来的发展的重要方向,优秀的生源带来优质的就业反馈,最终形成业内的较强的品牌效应,形成正向循环。IT 培训老牌龙头(2008 年市场占有率接近 40%)北青鸟,生源主要定位于高考落榜生,较差的生源在后续的就业岗位相比之下自然较差,较差的就业反馈则进一步影响到北大青鸟的品牌,再叠加上国内院校扩招等相关因素,公司品牌备受打击;达内科技通过定位于对毕业生的竞争力提升教育,“优质生源+优质教研+优秀就业率”不断形成正向反馈,后发制人,成为新晋的行业龙头。

培训方面,培训机构通过与第三方金融机构合作为经济困难学员提供贷款等金融服务,培训方式一般采取短周期封闭式培训为主。

参考观研天下发布《2017-2022年中国IT培训产业竞争现状及十三五未来前景分析报告》

金融服务方面,由于 IT 培训的费用较高(一般在 1.5 万至 2 万之间),例如 2017 年传智播客的云计算就业班的面授课程费已经超过 2 万元,而目前 IT 培训类机构针对的客户一般是在校学生、求职毕业生及社会上有跳槽需求的人员,付费能力有限。因此,IT 培训机构通常都会与第三方助学贷款机构合作,签订机构学员助学合作框架协议,协议约定机构学员可以在协议范围内向助学贷款合作机构申请个人信用助学贷款用于支付学费,然后学员作为借款人与助学贷款机构签订贷款协议。同时,部分 IT 培训类机构也会采取贴息或部分贴息的模式作为招生的宣传手段之一,例如火星时代在 2016 年 9 月 1 日至 2017 年 3 月 31 日期间,通过向百度小贷进行教育贷款的学员提供全额贴息,当期招生人数也对应出现了小幅度的上涨。

培训方式方面,IT 培训类机构为学员提供全日制及非全日制两类课程,其中主要以全日制课程为主。全日制课程采用短期封闭式训练模式,课程周期一般为 4-6 个月,配置有学习机房供学员学习并且提供住宿与餐饮;非全日制课程则在周末上课,课时数相对少,对应的费用也较低。

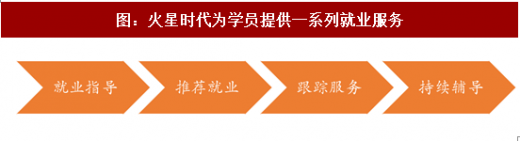

就业服务方面,IT 培训机构一方面为学员提供一系列的就业指导服务,一方面与企业合作,采取订单式人才培养,快速满足企业用人需求的同时保证就业率。IT 培训机构通过拓展和维护由招聘需求的企业,签订人才输送协议,打开学生就业渠道,从而保证学员就业率。龙头达内的合作企业数已达十万家,能够将达内培训的学员便捷输送到企业。2016 年达内科技共有 243 名企业合作专员,每个校区有 1-2 名,同时每班配备一名职业顾问,和学员进行一对一的面试培训和简历指导,监督学生的就业进展;并且与众多知名 IT 互联网企业达成合作协议,毕业生就业率稳居 90%以上。火星时代通过开设就业指导课、简历指导课、面试技巧课等,同时组织企业宣讲招聘面试,并对学员的各种技能水平进行测评推荐合适的学校,跟踪学员就业情况并对学员进行入职指导。

图:IT 培训机构的商业模式可概括为“招生+培训+就业”

招生方面,主要包括 B2C 模式和 B2B2C 模式。B2C 模式是 IT 培训机构的主流招生模式,主要是通过电话和网络平台进行宣传广告来招揽生源,如利用搜索引擎、微信、QQ 等平台进行推广。传智播客通过视频脱口秀、动画节目、网红直播等多种媒体营销方式形成其独特营销体系;B2B2C 模式则是与学校合作,为学校提供 IT 课程教学服务、建设实训基地等,利用学校渠道来为后端的生源导流,如粤嵌科技与较多职业学院合作,承建嵌入式实训实验室,同时为院校提供相关培训内容,从而为后端的生源招揽导流。

教研实力突出的机构利用学员间的转介绍进行口碑营销,销售费用率显著下降。培训机构为了扩大其生源数量,往往还会利用其他非营销渠道如学习资料转播、名师效应、学员之间转介绍等方式吸引学员。而对于自身具备较强的教研实力和业内突出的口碑的 IT 培训机构,学员之间的转介绍能够有效降低销售费用率,转介绍学员占比越大,对应的销售费用率越低。例如,根据传智播客的公开转让说明书,其学员有 70%来自转介绍,2016 年销售费用率仅为 10.22%,2017 年上半年销售费用率仅为 8.5%,远远低于市场同体量公司的销售费用水平。

表:传智播客的销售费用率低于其他 IT 培训机构

我们认为,招生渠道的优劣对企业品牌建设至关重要,优质生源卡位将会成为优质机构未来打造高端品牌的重要措施之一。高素质人才的技能增强是 IT 培训未来的发展的重要方向,优秀的生源带来优质的就业反馈,最终形成业内的较强的品牌效应,形成正向循环。IT 培训老牌龙头(2008 年市场占有率接近 40%)北青鸟,生源主要定位于高考落榜生,较差的生源在后续的就业岗位相比之下自然较差,较差的就业反馈则进一步影响到北大青鸟的品牌,再叠加上国内院校扩招等相关因素,公司品牌备受打击;达内科技通过定位于对毕业生的竞争力提升教育,“优质生源+优质教研+优秀就业率”不断形成正向反馈,后发制人,成为新晋的行业龙头。

图:达内科技凭借“优质生源+优质教研+优秀就业率”不断形成正向反馈

培训方面,培训机构通过与第三方金融机构合作为经济困难学员提供贷款等金融服务,培训方式一般采取短周期封闭式培训为主。

参考观研天下发布《2017-2022年中国IT培训产业竞争现状及十三五未来前景分析报告》

金融服务方面,由于 IT 培训的费用较高(一般在 1.5 万至 2 万之间),例如 2017 年传智播客的云计算就业班的面授课程费已经超过 2 万元,而目前 IT 培训类机构针对的客户一般是在校学生、求职毕业生及社会上有跳槽需求的人员,付费能力有限。因此,IT 培训机构通常都会与第三方助学贷款机构合作,签订机构学员助学合作框架协议,协议约定机构学员可以在协议范围内向助学贷款合作机构申请个人信用助学贷款用于支付学费,然后学员作为借款人与助学贷款机构签订贷款协议。同时,部分 IT 培训类机构也会采取贴息或部分贴息的模式作为招生的宣传手段之一,例如火星时代在 2016 年 9 月 1 日至 2017 年 3 月 31 日期间,通过向百度小贷进行教育贷款的学员提供全额贴息,当期招生人数也对应出现了小幅度的上涨。

培训方式方面,IT 培训类机构为学员提供全日制及非全日制两类课程,其中主要以全日制课程为主。全日制课程采用短期封闭式训练模式,课程周期一般为 4-6 个月,配置有学习机房供学员学习并且提供住宿与餐饮;非全日制课程则在周末上课,课时数相对少,对应的费用也较低。

表:2017 年传智播客就业班部分全日制课程费用

就业服务方面,IT 培训机构一方面为学员提供一系列的就业指导服务,一方面与企业合作,采取订单式人才培养,快速满足企业用人需求的同时保证就业率。IT 培训机构通过拓展和维护由招聘需求的企业,签订人才输送协议,打开学生就业渠道,从而保证学员就业率。龙头达内的合作企业数已达十万家,能够将达内培训的学员便捷输送到企业。2016 年达内科技共有 243 名企业合作专员,每个校区有 1-2 名,同时每班配备一名职业顾问,和学员进行一对一的面试培训和简历指导,监督学生的就业进展;并且与众多知名 IT 互联网企业达成合作协议,毕业生就业率稳居 90%以上。火星时代通过开设就业指导课、简历指导课、面试技巧课等,同时组织企业宣讲招聘面试,并对学员的各种技能水平进行测评推荐合适的学校,跟踪学员就业情况并对学员进行入职指导。

图:火星时代为学员提供一系列就业服务

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。