一、国内游戏市场产业链

从产业链结构的角度来看,在中国游戏市场兴起之初,主要的运营模式为研发商自主运营,主要的付费模式为运营商渠道与研发商的点卡消费等渠道,而如今随着互联网的普及,版权意识的兴起以及第三方支付渠道的蓬勃发展,国内游戏市场产业链日趋完善,形成了以 IP 方、研发商、发行商、渠道商以及用户为核心的产业链,各环紧密相连,分工明确。同时,随着 IP 在产业链中扮演的角色越来越重要,IP 端与传媒业的影视、文学板块的交集越来越多,优质游戏 IP 也开始向影视、文学方面输出。

利润分配催生研运一体化。从产业链利益分配的角度来看,渠道若是 iOS 端,则为固定的三七开,苹果拿走流水的 30%,研发商及发行商拿走剩余流水 70%;若是安卓端,则视渠道导量能力的不同而定,渠道方分走 35%-60%,剩余 40%-65%为研发商及发行商收入。在渠道方分成完毕之后,发行商需向研发方支付流水的 15%-20%作为 CP 费用。因此发行商的收入为扣除渠道、CP 分成以及推广成本之后的收入,所以近年来各大研发厂商、发行厂商为了提升竞争优势,开始转向研运一体化。在研运一体的体系下,自研自发不但能提高公司利润率,带来更高的收入,也能使游戏产品完全处于公司的把控中,发行部门能随时向研发部门反馈游戏信息,使产品的收益更加稳健。

二、国内移动游戏市场竞争格局

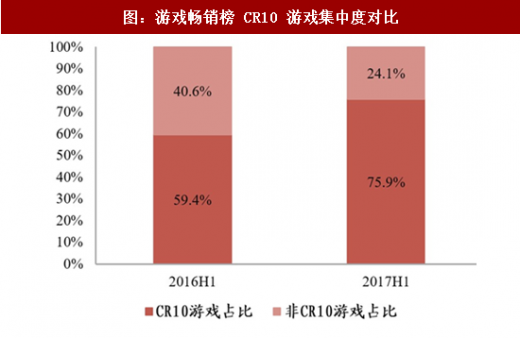

从游戏创收层面看,2017 年上半年,移动游戏排行榜 CR10 的游戏占比由 2016H1 的 59.4%上升至 76%,对应的市场规模在 2016H1 与 2017H1 分别为 390.6 亿/554.1 亿,同比上升 41.9%;非 CR10 游戏对应的市场规模分别为 158.7 亿/133.8 亿,同比下降 15.7%,存在明显分化。

参考观研天下发布《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》

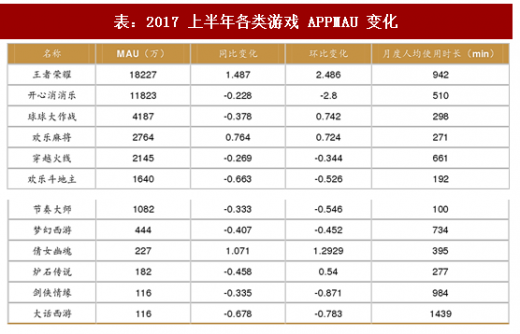

移动游戏活跃度进一步向头部游戏聚拢。根据 QuestMobile 发布的《移动互联网 2017 年 Q2 夏季报告》以及 Gamelook 的数据整理,2017 年 6 月,MAU 超过 100 万的游戏共计 129 款,其中 MAU 超 1 亿的游戏有两款,分别是《王者荣耀》(1.8 亿月活用户)和《开心消消乐》(1.2 亿月活用户);MAU 超 1000 万的游戏和去年一致,同为 20 款;但 500 万到 1000 万之间的游戏从去年的 25 款骤减至 11 款,大量产品的 MAU 水平集中在 100 万到 500 万之间。值得注意的是,以《王者荣耀》为代表的爆款对其他游戏的影响非常明显,MAU 负增长普遍,多数产品出现双位数的下跌,但以地方棋牌为代表的桌游类以及部分优质影游联动产品依然增速强劲。

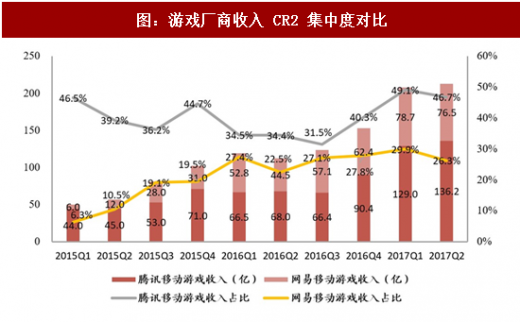

两大龙头占比七成市场份额。由腾讯、网易发行或代理的移动游戏市场实际销售收入占中国移动游戏市场实际销售收入比例接近 73%,而这个比例在 2016 年底的统计中为 68%,2017 年上半年为 76%,占比不断创出新高,而剩下 25%左右市场份额将被 5-10 家游戏厂商瓜分。

三、国内网页游戏市场竞争格局

从游戏开服数量排名及季度流水看,《蓝月传奇》、《传奇世界》和《传奇霸业》等“传奇”IP 类型的网页游戏依旧坚挺,保持在排名的前三位,并且季度流水基本保持平稳态势。其中《传奇世界》的表现最为亮眼,上线不足三个月就空降至开服排行榜单的第二位,季度流水也突破了 1.4 亿元,“传奇”类型页游再次展现出强大的玩家影响力。

从运营平台的季度流水排名看,37 游戏虽然流水较上一季度的 5.7 亿元有所缩水,依旧稳坐季度流水和开服数量的双冠的宝座。其中贪玩游戏表现亮眼,凭借着本季度主推的《传奇世界》,流水和开服数量较上一季度的 1.8 亿元和 1985 都得到了大幅度提升。

从网页游戏的研发公司的流水排名看,尽管 2017 年第三季度的研发流水较上一季度整体有所下滑,上海三七互娱依旧保持龙头地位,以 5 亿元的成绩领跑榜单。浙江盛和表现抢眼,凭借旗下主推作品《蓝月传奇》和《传奇世界》的出色表现,2017Q3 一共实现了 3.5 亿元的流水,较上一季度的 2.5 亿元同比增长了 40%。

从产业链结构的角度来看,在中国游戏市场兴起之初,主要的运营模式为研发商自主运营,主要的付费模式为运营商渠道与研发商的点卡消费等渠道,而如今随着互联网的普及,版权意识的兴起以及第三方支付渠道的蓬勃发展,国内游戏市场产业链日趋完善,形成了以 IP 方、研发商、发行商、渠道商以及用户为核心的产业链,各环紧密相连,分工明确。同时,随着 IP 在产业链中扮演的角色越来越重要,IP 端与传媒业的影视、文学板块的交集越来越多,优质游戏 IP 也开始向影视、文学方面输出。

图:游戏市场产业链结构

利润分配催生研运一体化。从产业链利益分配的角度来看,渠道若是 iOS 端,则为固定的三七开,苹果拿走流水的 30%,研发商及发行商拿走剩余流水 70%;若是安卓端,则视渠道导量能力的不同而定,渠道方分走 35%-60%,剩余 40%-65%为研发商及发行商收入。在渠道方分成完毕之后,发行商需向研发方支付流水的 15%-20%作为 CP 费用。因此发行商的收入为扣除渠道、CP 分成以及推广成本之后的收入,所以近年来各大研发厂商、发行厂商为了提升竞争优势,开始转向研运一体化。在研运一体的体系下,自研自发不但能提高公司利润率,带来更高的收入,也能使游戏产品完全处于公司的把控中,发行部门能随时向研发部门反馈游戏信息,使产品的收益更加稳健。

二、国内移动游戏市场竞争格局

从游戏创收层面看,2017 年上半年,移动游戏排行榜 CR10 的游戏占比由 2016H1 的 59.4%上升至 76%,对应的市场规模在 2016H1 与 2017H1 分别为 390.6 亿/554.1 亿,同比上升 41.9%;非 CR10 游戏对应的市场规模分别为 158.7 亿/133.8 亿,同比下降 15.7%,存在明显分化。

图:游戏畅销榜 CR10 游戏市场规模集中度对比

图:游戏畅销榜 CR10 游戏集中度对比

参考观研天下发布《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》

移动游戏活跃度进一步向头部游戏聚拢。根据 QuestMobile 发布的《移动互联网 2017 年 Q2 夏季报告》以及 Gamelook 的数据整理,2017 年 6 月,MAU 超过 100 万的游戏共计 129 款,其中 MAU 超 1 亿的游戏有两款,分别是《王者荣耀》(1.8 亿月活用户)和《开心消消乐》(1.2 亿月活用户);MAU 超 1000 万的游戏和去年一致,同为 20 款;但 500 万到 1000 万之间的游戏从去年的 25 款骤减至 11 款,大量产品的 MAU 水平集中在 100 万到 500 万之间。值得注意的是,以《王者荣耀》为代表的爆款对其他游戏的影响非常明显,MAU 负增长普遍,多数产品出现双位数的下跌,但以地方棋牌为代表的桌游类以及部分优质影游联动产品依然增速强劲。

表:2017 上半年各类游戏 APPMAU 变化

两大龙头占比七成市场份额。由腾讯、网易发行或代理的移动游戏市场实际销售收入占中国移动游戏市场实际销售收入比例接近 73%,而这个比例在 2016 年底的统计中为 68%,2017 年上半年为 76%,占比不断创出新高,而剩下 25%左右市场份额将被 5-10 家游戏厂商瓜分。

图:游戏厂商收入 CR2 集中度对比

三、国内网页游戏市场竞争格局

从游戏开服数量排名及季度流水看,《蓝月传奇》、《传奇世界》和《传奇霸业》等“传奇”IP 类型的网页游戏依旧坚挺,保持在排名的前三位,并且季度流水基本保持平稳态势。其中《传奇世界》的表现最为亮眼,上线不足三个月就空降至开服排行榜单的第二位,季度流水也突破了 1.4 亿元,“传奇”类型页游再次展现出强大的玩家影响力。

表:2017 年第三季度页游开服前十排行

从运营平台的季度流水排名看,37 游戏虽然流水较上一季度的 5.7 亿元有所缩水,依旧稳坐季度流水和开服数量的双冠的宝座。其中贪玩游戏表现亮眼,凭借着本季度主推的《传奇世界》,流水和开服数量较上一季度的 1.8 亿元和 1985 都得到了大幅度提升。

表:2017 年第三季度运营平台流水前十排名

从网页游戏的研发公司的流水排名看,尽管 2017 年第三季度的研发流水较上一季度整体有所下滑,上海三七互娱依旧保持龙头地位,以 5 亿元的成绩领跑榜单。浙江盛和表现抢眼,凭借旗下主推作品《蓝月传奇》和《传奇世界》的出色表现,2017Q3 一共实现了 3.5 亿元的流水,较上一季度的 2.5 亿元同比增长了 40%。

表:2017 年第三季度研发公司收入前十排名

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。