云管理服务提供商(MSP)是介于云平台和企业用户之间的一种生态角色,类似于传统IT架构下运维商、系统集成方案商,专注于企业上云全生命周期,需要具备专业服务、托管服务、管理工具三方面能力。

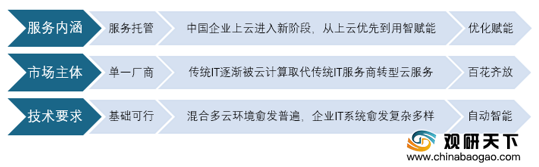

我国云管理服务处于早期阶段,随着国内云计算环境变化,云服务管理在服务内涵、市场主体、技术要求也随之快速发展,展现出从托管服务到优化赋能、单一厂商到百花齐放、基础可行到自动赋能的发展特点,并愈加能够为IT能力欠缺的传统行业企业带来价值。

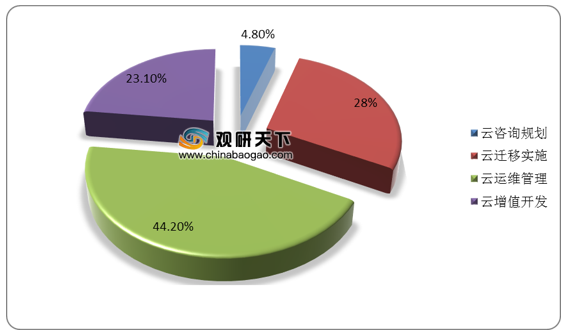

在我国云管理服务市场中,云运维管理市场占比最大,为44.2%;其次是云迁移实施和云增值开发,市场份额分别为28%、23.1%。虽然我国云管理服务市场虽然起步不久,但已呈现出重塑IT服务市场格局的势头。

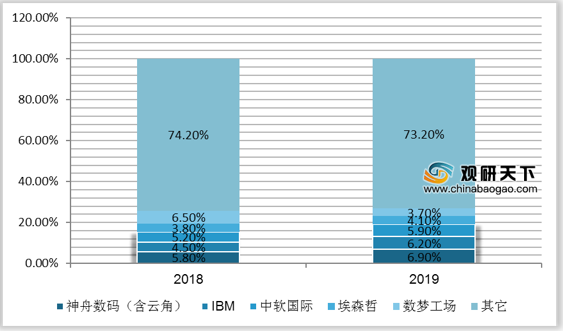

我国云服务管理市场集中度不高,作为国内领先的云及数字化服务商,2019年神州数码(含云角)、IBM、中软国际、埃森哲、数梦工场,这五家共同占据26.8%的市场份额,较2018年上升一个百分点。

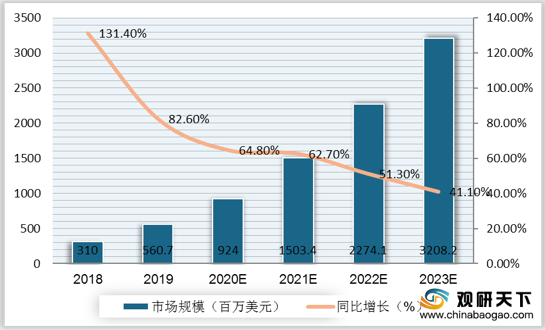

企业上云是企业基于自身业务发展和信息技术应用需求,优化生产经营管理,提高业务能力和发展水平的重要途径。2019年中国第三方云管理服务市场规模达到5.6亿美元,同比增长82.6%。随着企业业务系统向云端逐步迁移,我国新增上云企业将逐年增多,将推动我国第三方云管理服务市场需求。即使受到疫情影响,2019-2023年预期内我国第三方云管理服务市场将继续保持54.7%的高增长率,2023年市场规模预计达到32.1亿美元。

相关行业分析报告参考《 2020年中国云管理服务市场分析报告-行业规模现状与发展潜力评估 》。

云资源的一站式管理

| 业务类型

|

主要内容

|

| 咨询和培训

|

为应用和计算负载提供评估,设计架构和迁移计划服务,并提供专业的技术培训,特别是在云计算,大数据和人工beplay下载软件 领域。

|

| 迁移和实施

|

无论是自有数据中心,IDC,还是混合云,公有云,都能够完成平滑的迁移,并实现高可用,同时,可支持灾备等各种复杂架构的迁移和实施工作。

|

| 运维和支持

|

配置、开发运维、补丁管理、备份、监控、认证和访问管理、审计和日常巡检,提供所有ITIL标准的运维和包含不同SLA的支持服务。

|

| 优化和安全

|

通过云舶和其他工具的数据分析模块,为应用提供成本和架构的优化建议。对系统进行安全保障,定期分析安全漏洞并对攻击进行保护。

|

资料来源:公开资料

我国云管理服务处于早期阶段,随着国内云计算环境变化,云服务管理在服务内涵、市场主体、技术要求也随之快速发展,展现出从托管服务到优化赋能、单一厂商到百花齐放、基础可行到自动赋能的发展特点,并愈加能够为IT能力欠缺的传统行业企业带来价值。

我国云服务管理行业发展特点

资料来源:公开资料

在我国云管理服务市场中,云运维管理市场占比最大,为44.2%;其次是云迁移实施和云增值开发,市场份额分别为28%、23.1%。虽然我国云管理服务市场虽然起步不久,但已呈现出重塑IT服务市场格局的势头。

2018年云管理服务市场结构

数据来源:公开资料

我国云服务管理市场集中度不高,作为国内领先的云及数字化服务商,2019年神州数码(含云角)、IBM、中软国际、埃森哲、数梦工场,这五家共同占据26.8%的市场份额,较2018年上升一个百分点。

2018年&2019年我国第三方云管理服务市场份额占比

数据来源:IDC

企业上云是企业基于自身业务发展和信息技术应用需求,优化生产经营管理,提高业务能力和发展水平的重要途径。2019年中国第三方云管理服务市场规模达到5.6亿美元,同比增长82.6%。随着企业业务系统向云端逐步迁移,我国新增上云企业将逐年增多,将推动我国第三方云管理服务市场需求。即使受到疫情影响,2019-2023年预期内我国第三方云管理服务市场将继续保持54.7%的高增长率,2023年市场规模预计达到32.1亿美元。

2018-2023年我国第三方云管理服务市场规模及预测

数据来源:IDC(TC)

相关行业分析报告参考《 2020年中国云管理服务市场分析报告-行业规模现状与发展潜力评估 》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。