万亿级市场,巨头同台竞技

巨头的生意,“Apollo”面临全球性竞争。StrategyAnalysis预测长期全球自动驾驶规模7万亿左右,以及鉴于自动驾驶平台在行业里的关键地位,全球包括互联网巨头谷歌,电子硬件巨头苹果、英伟达、英特尔,车企特斯拉等竞相加入,研发投入动辄数十亿美元。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

1、英伟达:2016年首款自动驾驶计算平台NVIDIADrivePX2上市。 NVIDIADrivePX2是一个开放式的提供自动驾驶全套软件和点对点高清地图的人工beplay下载软件

平台,PX2平台仅一个手掌大小,本质是一个可实现自动驾驶的人工beplay下载软件

超级计算机。该平台支持深度学习、传感器融合以及环境视觉等自动驾驶车辆所需的全部主要功能,旨在帮助车企和零部件供应商加速产品的自主化和无人驾驶车辆研发。NVIDIADrive与其他竞争对手相比,主要优势在于背靠NVIDIA这一自动驾驶芯片重要供应商,可能受益于潜在的协同效应和交叉销售;与特斯拉相比,NVIDIADrive主要劣势在于NVIDIA自身并没有生产汽车的能力,说服车企购买这一系统、实现商业化应用尚需时日。

1、英伟达:2016年首款自动驾驶计算平台NVIDIADrivePX2上市。 NVIDIADrivePX2是一个开放式的提供自动驾驶全套软件和点对点高清地图的人工beplay下载软件

平台,PX2平台仅一个手掌大小,本质是一个可实现自动驾驶的人工beplay下载软件

超级计算机。该平台支持深度学习、传感器融合以及环境视觉等自动驾驶车辆所需的全部主要功能,旨在帮助车企和零部件供应商加速产品的自主化和无人驾驶车辆研发。NVIDIADrive与其他竞争对手相比,主要优势在于背靠NVIDIA这一自动驾驶芯片重要供应商,可能受益于潜在的协同效应和交叉销售;与特斯拉相比,NVIDIADrive主要劣势在于NVIDIA自身并没有生产汽车的能力,说服车企购买这一系统、实现商业化应用尚需时日。

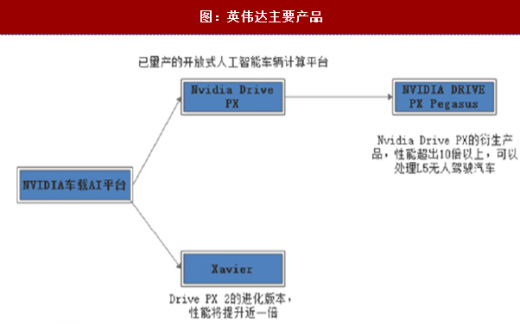

DrivePX是NVIDIA车载系列AI平台,目前主要包括两代产品:1、已经量产的DrivePX2平台;2、已经发布,但是最早要于今年年底量产的Xavier。Xavier是DrivePX2的进化版本,搭配了最新一代的Volta架构GPU,性能将提升近一倍。不久前,英伟达推出NvidiaDrivePX的衍生产品:可以处理L5无人驾驶的NVIDIADRIVEPXPegasu,每秒操作超过320万亿次,较PX2高出10倍以上。

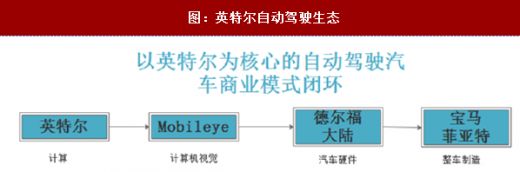

2、英特尔:2017年4月英特尔发布IntelGO自动驾驶平台。IntelGO平台提供的是一整套自动驾驶解决方案,旨在在计算、连接和云计算等方面,为汽车行业提供专业支持。IntelGO平台主要包括三个部分,分别是:IntelGO自动驾驶开发平台,为开发者提供自动驾驶硬件架构;IntelGO车载软件开发套件,可帮助开发人员和系统设计师充分利用硬件功能,同时使用各种工具加快开发速度;IntelGO5G汽车平台,为汽车行业提供5G通信技术。IntelGO的主要优势在于有较多的硬件技术积累;劣势与英伟达相同,为没有自行生产汽车的能力。

2、英特尔:2017年4月英特尔发布IntelGO自动驾驶平台。IntelGO平台提供的是一整套自动驾驶解决方案,旨在在计算、连接和云计算等方面,为汽车行业提供专业支持。IntelGO平台主要包括三个部分,分别是:IntelGO自动驾驶开发平台,为开发者提供自动驾驶硬件架构;IntelGO车载软件开发套件,可帮助开发人员和系统设计师充分利用硬件功能,同时使用各种工具加快开发速度;IntelGO5G汽车平台,为汽车行业提供5G通信技术。IntelGO的主要优势在于有较多的硬件技术积累;劣势与英伟达相同,为没有自行生产汽车的能力。

除了推出IntelGo,英特尔还和德尔福、宝马、Mobileye(已被英特尔收购)成立自动驾驶联盟,形成“计算+计算机视觉+汽车硬件+整车”的供应链生态,此后大陆和菲亚特也加入联盟。另外,爱立信、丰田以及多个初创公司都与英特尔达成合作。

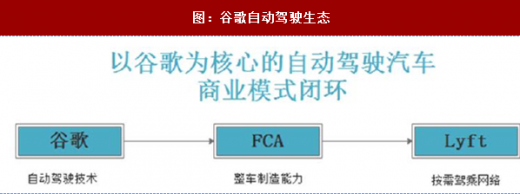

3、Google:商业化最早。Waymo是Google旗下专门从事自动驾驶研究的科技公司,负责Google自动驾驶全部业务。截止2017年,Waymo已经形成600辆的自动驾驶车队规模,其中500辆为2017年年底新增,测试城市已经拓展到美国25个城市,全年完成2百万英里的测试里程,预计2018年测试里程将达到1千万到1亿英里之间。今年2月2日,公司宣布将在2018年启动无人驾驶出租车服务,并推出自家的打车APP即WaymoAPP(Waymo为谷歌旗下的自动驾驶业务单元),商业化全球最早。Waymo的主要优势在于背靠Google这一科技巨头,起步较早,拥有算法优势和数据优势。另外,Google还自研激光雷达、AI芯片(TPU)、雷达等核心硬件,在乘用车之外也涉足无人卡车,在无人驾驶领域多重布局。

谷歌目前在自动驾驶汽车领域的合作伙伴主要有菲亚特克莱斯勒和Lyft,谷歌输出自动驾驶技术,菲亚特克莱斯勒输出整车制造能力,Lyft输出按需驾乘网络,这三家公司共同实现了以谷歌为核心的自动驾驶汽车商业模式的闭环。

4、特斯拉:高级辅助驾驶落地最早,自建完整生态链。特斯拉身兼车厂与平台技术于一身,自身拥有造车能力,也有系统推进能力。与传统整车厂不同,特斯拉构建了完整封闭的生态,包括电池工厂、整车工厂、直营店、服务中心、超级充电站、二手车,以及自动驾驶租赁服务等。特斯拉与其他竞争对手的主要竞争优势在于同时拥有自动驾驶技术和造车能力,是全球最早大规模推广高级辅助驾驶商业化的公司;劣势在于特斯拉开发的Autopilot系统仅能应用于特斯拉生产的汽车上,不具有广泛的适应性,很难联合其他市场参与者共同搭建自动驾驶生态。

目前特斯拉官网已经给出L5级别自动驾驶的套件,全球主流车企水平大都处于L2与L3之间。

抱团竞争,格局未定

抱团竞争,格局未定

自动驾驶的各大联盟初步形成,不过各联盟之间并没有严格的划分。虽然自动驾驶尚未实现商业化,但由于行业万亿级规模体量,动辄数十亿美元的研发投入等因素,全球自动驾驶产业链已经开始抱团,主要形成百度阿波罗、谷歌、宝马-英特尔-Mobileye、英伟达、特斯拉等联盟。鉴于自动驾驶行业技术路线和市场格局存在不确定性,各家联盟之间并没有严格的划分,不少企业同时加入多个联盟。例如,谷歌在自动驾驶领域的战略盟友FCA于2017年加入宝马-英特尔-Mobileye自动驾驶联盟。

发展初期,格局未定。全球来看,主流车企计划在2020年前后推出L3级量产车,2025年前后推出L4级量产车,Google预计将在2018年率先实现L4级自动驾驶出租车商业化。总体来看,自动驾驶行业处于发展初期,虽可以通过研究参与者的禀赋和布局进展来推断未来的竞争格局,但因为具体产品还没上市,行业稳态格局未定。

巨头的生意,“Apollo”面临全球性竞争。StrategyAnalysis预测长期全球自动驾驶规模7万亿左右,以及鉴于自动驾驶平台在行业里的关键地位,全球包括互联网巨头谷歌,电子硬件巨头苹果、英伟达、英特尔,车企特斯拉等竞相加入,研发投入动辄数十亿美元。

参考观研天下发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

图:百度“Apollo”竞争对手

DrivePX是NVIDIA车载系列AI平台,目前主要包括两代产品:1、已经量产的DrivePX2平台;2、已经发布,但是最早要于今年年底量产的Xavier。Xavier是DrivePX2的进化版本,搭配了最新一代的Volta架构GPU,性能将提升近一倍。不久前,英伟达推出NvidiaDrivePX的衍生产品:可以处理L5无人驾驶的NVIDIADRIVEPXPegasu,每秒操作超过320万亿次,较PX2高出10倍以上。

图:英伟达主要产品

图:英伟达自动驾驶决策的思路

图:英伟达基于深度学习实现的ADAS功能

除了推出IntelGo,英特尔还和德尔福、宝马、Mobileye(已被英特尔收购)成立自动驾驶联盟,形成“计算+计算机视觉+汽车硬件+整车”的供应链生态,此后大陆和菲亚特也加入联盟。另外,爱立信、丰田以及多个初创公司都与英特尔达成合作。

图:英特尔自动驾驶生态

3、Google:商业化最早。Waymo是Google旗下专门从事自动驾驶研究的科技公司,负责Google自动驾驶全部业务。截止2017年,Waymo已经形成600辆的自动驾驶车队规模,其中500辆为2017年年底新增,测试城市已经拓展到美国25个城市,全年完成2百万英里的测试里程,预计2018年测试里程将达到1千万到1亿英里之间。今年2月2日,公司宣布将在2018年启动无人驾驶出租车服务,并推出自家的打车APP即WaymoAPP(Waymo为谷歌旗下的自动驾驶业务单元),商业化全球最早。Waymo的主要优势在于背靠Google这一科技巨头,起步较早,拥有算法优势和数据优势。另外,Google还自研激光雷达、AI芯片(TPU)、雷达等核心硬件,在乘用车之外也涉足无人卡车,在无人驾驶领域多重布局。

图:谷歌自动驾驶生态

谷歌目前在自动驾驶汽车领域的合作伙伴主要有菲亚特克莱斯勒和Lyft,谷歌输出自动驾驶技术,菲亚特克莱斯勒输出整车制造能力,Lyft输出按需驾乘网络,这三家公司共同实现了以谷歌为核心的自动驾驶汽车商业模式的闭环。

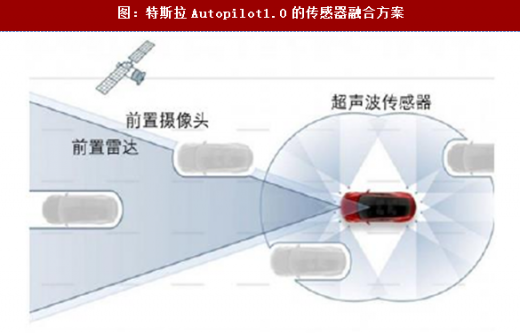

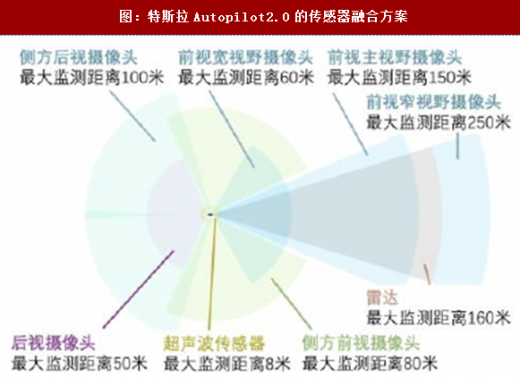

4、特斯拉:高级辅助驾驶落地最早,自建完整生态链。特斯拉身兼车厂与平台技术于一身,自身拥有造车能力,也有系统推进能力。与传统整车厂不同,特斯拉构建了完整封闭的生态,包括电池工厂、整车工厂、直营店、服务中心、超级充电站、二手车,以及自动驾驶租赁服务等。特斯拉与其他竞争对手的主要竞争优势在于同时拥有自动驾驶技术和造车能力,是全球最早大规模推广高级辅助驾驶商业化的公司;劣势在于特斯拉开发的Autopilot系统仅能应用于特斯拉生产的汽车上,不具有广泛的适应性,很难联合其他市场参与者共同搭建自动驾驶生态。

目前特斯拉官网已经给出L5级别自动驾驶的套件,全球主流车企水平大都处于L2与L3之间。

图:特斯拉Autopilot1.0的传感器融合方案

图:特斯拉Autopilot2.0的传感器融合方案

图:特斯拉Autopilot硬件升级

自动驾驶的各大联盟初步形成,不过各联盟之间并没有严格的划分。虽然自动驾驶尚未实现商业化,但由于行业万亿级规模体量,动辄数十亿美元的研发投入等因素,全球自动驾驶产业链已经开始抱团,主要形成百度阿波罗、谷歌、宝马-英特尔-Mobileye、英伟达、特斯拉等联盟。鉴于自动驾驶行业技术路线和市场格局存在不确定性,各家联盟之间并没有严格的划分,不少企业同时加入多个联盟。例如,谷歌在自动驾驶领域的战略盟友FCA于2017年加入宝马-英特尔-Mobileye自动驾驶联盟。

发展初期,格局未定。全球来看,主流车企计划在2020年前后推出L3级量产车,2025年前后推出L4级量产车,Google预计将在2018年率先实现L4级自动驾驶出租车商业化。总体来看,自动驾驶行业处于发展初期,虽可以通过研究参与者的禀赋和布局进展来推断未来的竞争格局,但因为具体产品还没上市,行业稳态格局未定。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。