三元材料的生产格局较为松散,2016年CR4产量占比仅为53%,远低于

钴酸锂

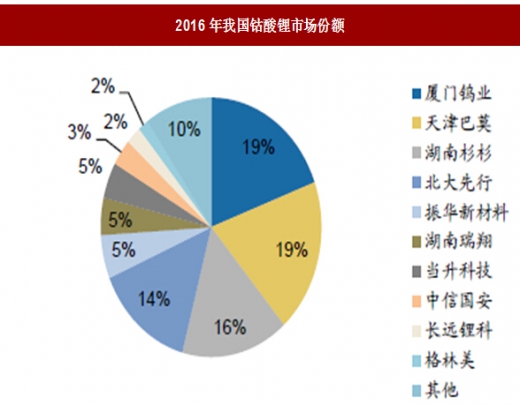

行业的68%,竞争相对激烈。目前传统钴酸锂企业天津巴莫、厦门钨业等以及磷酸铁锂企业湖南升华等纷纷转向三元材料并加速扩产,以三元材料见长的宁波金和、当升科技仍在快速崛起,市场竞争格局仍有待优化。

参考观研天下发布《 2018年中国三元材料行业分析报告-市场运营态势与发展趋势研究 》

合作上游资源,建立对接下游电池厂商的渠道优势。动力电池行业已经开始进入洗牌期,电池厂商之间加速分化,绑定优质客户将可以迅速放大产销增速,提升市场份额。因此,第三方正极企业向上游合作布局有助于形成成本优势、维持盈利能力,同时绑定下游电池客户获取市场份额将可获得较大业绩增速。

高镍三元符合高能量密度的政策引导方向,先发优势将获取更高毛利。正极材料性能要求主要是首次重放效率90%以上、容量、高温储存、控制气涨等。目前国内三元材料中NCM523仍为主流,而NCM811和NCA尚未实现商业化应用,循环、高温存储等问题尚未充分解决。新版新能源汽车补贴方案将能量密度指标与补贴标准挂钩,镍含量提升将显著提升能量密度,符合政策引导方向。

目前随着竞争者的不断加入,三元同质化产品的毛利不断走低,NCM111和NCM523相对低端,竞争者众多,因此毛利较低,而NCM622/811产品将能获得技术领先的溢价,提高公司毛利水平,优先掌握高镍三元正极技术并能稳定供货的企业将具备客户粘性。

参考观研天下发布《 2018年中国三元材料行业分析报告-市场运营态势与发展趋势研究 》

图:2016年我国钴酸锂市场份额

图:2016年国内三元材料市场份额

表:中国主要锂电池正极材料企业产能规划

表:电池-三元正极企业供应关系

高镍三元符合高能量密度的政策引导方向,先发优势将获取更高毛利。正极材料性能要求主要是首次重放效率90%以上、容量、高温储存、控制气涨等。目前国内三元材料中NCM523仍为主流,而NCM811和NCA尚未实现商业化应用,循环、高温存储等问题尚未充分解决。新版新能源汽车补贴方案将能量密度指标与补贴标准挂钩,镍含量提升将显著提升能量密度,符合政策引导方向。

目前随着竞争者的不断加入,三元同质化产品的毛利不断走低,NCM111和NCM523相对低端,竞争者众多,因此毛利较低,而NCM622/811产品将能获得技术领先的溢价,提高公司毛利水平,优先掌握高镍三元正极技术并能稳定供货的企业将具备客户粘性。

表:高镍三元材料布局进度

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。