随着三元材料企业推广高镍产品做大做强,矿石资源掌控能力将成为扩张瓶颈。新能源车型持续增长将要求正极企业长时间稳定供货,车厂和电池企业需保证正极企业稳定供货。由于钴矿资源供需相对偏紧,拥有

钴

矿资源的企业更能保证供货稳定,并会因此有更强的议价能力。

参考观研天下发布《 2018年中国三元材料行业分析报告-市场运营态势与发展趋势研究 》

(1)当升科技:Scandium21将在Syerston项目正式投产后向当升科技持续提供5年该项目出产的硫酸镍、硫酸钴产品用于生产锂电正极材料,且每年供应量占该项目计划产量的约20%,若当升科技未来在Syerston项目上获得不少于25%的股权,将获得与矿山寿命相同的长期承购资格。

当升科技锁定的钴矿资源Syerston矿床位于新南威尔士州的中部,距离悉尼西北偏西方向大约 350公里。该项目的含钴金属储量约为13.2万吨,每年预计能大约开采钴矿5000吨,当升科技约能每年获取1000吨钴金属量的钴矿资源。当升科技现有多元前驱体产能2688吨,到2017年底三元正极产能约12000吨,钴酸锂产能2000吨,同时当升三期18000吨三元正极材料产能在建。

杉杉股份:在洛阳钼业对Tenke进一步扩产的情况下,同等合作条件下洛阳钼业将优先考虑与杉杉股份或其指定关联方共同完成上述扩产,其所出产的钴产品同等条件下优先考虑供应予杉杉股份,有效期至2020年6月30日。

Tenke Fungurume矿铜钴矿是全球范围内储量最大、品位最高的铜钴矿之一,位于刚果(金),已探明的钴经济储量为51万吨。此外,该矿区探明和控制的钴资源量(不包括经济储量)为132.2 万吨。Tenke矿2017年预算钴金属产量为1.8万吨。杉杉股份现有5000吨NCA前驱体产能在建,预计2018年初投产。到2017年末正极材料产能43000吨,主要生产钴酸锂和三元材料,另外有5000吨NCA正极材料产能在建。

湖南瑞翔:2016年8月,金川集团全资控股子公司控股的兰州金川新材料科技股份有限公司与湖南瑞翔在甘肃兰州共同出资设立兰州金通储能动力新材料有限公司,整体规划在2025年形成三元镍钴锰前驱体产能10万吨。金川集团现持有金通储能63.25%股权,湖南瑞翔现持有36.75%股权。2015年7月,金川集团和湖南瑞翔签署战略合作协议,“十三五”期间,建设年产高镍三元材料3万吨以上规模。

湖南瑞翔:2016年8月,金川集团全资控股子公司控股的兰州金川新材料科技股份有限公司与湖南瑞翔在甘肃兰州共同出资设立兰州金通储能动力新材料有限公司,整体规划在2025年形成三元镍钴锰前驱体产能10万吨。金川集团现持有金通储能63.25%股权,湖南瑞翔现持有36.75%股权。2015年7月,金川集团和湖南瑞翔签署战略合作协议,“十三五”期间,建设年产高镍三元材料3万吨以上规模。

金川集团自产钴矿主要来源于如瓦西铜钴矿、穆松尼铜钴矿、甘肃省金昌市白家嘴子矿区镍铜矿公司,累计探明钴金属保有资源量13万吨。截至2015年3月末,金川集团钴产品产能为1万吨。2016年底,金川集团三元前驱体产能达到1万吨。而湖南瑞翔目前有正极材料1万吨。

华友钴业:华友钴业主要从事钴、铜有色金属采、选、冶及钴新材料产品的深加工与销售。2014年公司在动力电池正极前驱体领域进行多种材料开发和客户认证,2016年底具有年产 20000 吨三元前驱体产能。2017年8月发布公告拟收购天津巴莫42.02%股权。

华友钴业:华友钴业主要从事钴、铜有色金属采、选、冶及钴新材料产品的深加工与销售。2014年公司在动力电池正极前驱体领域进行多种材料开发和客户认证,2016年底具有年产 20000 吨三元前驱体产能。2017年8月发布公告拟收购天津巴莫42.02%股权。

华友钴业持有72%股权的子公司MIKAS在刚果(金)上加丹加区拥有 KAMBOVE尾矿,钴金属量1.48万吨,以及 SHONKOLE 矿,钴金属量0.15万吨。2016年12月,华友钴业非公开发行A股股票收购及开发PE527铜钴矿项目,含钴金属5.41万吨,建成后钴年产能3100吨,预计2018年投产,加上其原有钴矿产能,华友钴业产能将超过4100吨。华友钴业现有2万吨三元前驱体产能,天津巴莫到2017年形成25000吨正极材料产能。

参考观研天下发布《 2018年中国三元材料行业分析报告-市场运营态势与发展趋势研究 》

表:钴矿资源、前躯体产能、正极材料产能对比

(1)当升科技:Scandium21将在Syerston项目正式投产后向当升科技持续提供5年该项目出产的硫酸镍、硫酸钴产品用于生产锂电正极材料,且每年供应量占该项目计划产量的约20%,若当升科技未来在Syerston项目上获得不少于25%的股权,将获得与矿山寿命相同的长期承购资格。

当升科技锁定的钴矿资源Syerston矿床位于新南威尔士州的中部,距离悉尼西北偏西方向大约 350公里。该项目的含钴金属储量约为13.2万吨,每年预计能大约开采钴矿5000吨,当升科技约能每年获取1000吨钴金属量的钴矿资源。当升科技现有多元前驱体产能2688吨,到2017年底三元正极产能约12000吨,钴酸锂产能2000吨,同时当升三期18000吨三元正极材料产能在建。

图:Syerston项目地理位置

杉杉股份:在洛阳钼业对Tenke进一步扩产的情况下,同等合作条件下洛阳钼业将优先考虑与杉杉股份或其指定关联方共同完成上述扩产,其所出产的钴产品同等条件下优先考虑供应予杉杉股份,有效期至2020年6月30日。

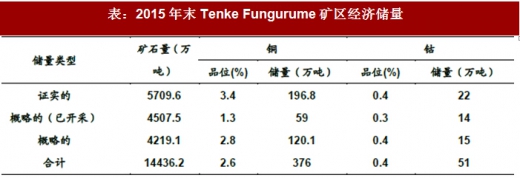

Tenke Fungurume矿铜钴矿是全球范围内储量最大、品位最高的铜钴矿之一,位于刚果(金),已探明的钴经济储量为51万吨。此外,该矿区探明和控制的钴资源量(不包括经济储量)为132.2 万吨。Tenke矿2017年预算钴金属产量为1.8万吨。杉杉股份现有5000吨NCA前驱体产能在建,预计2018年初投产。到2017年末正极材料产能43000吨,主要生产钴酸锂和三元材料,另外有5000吨NCA正极材料产能在建。

表:2015年末Tenke Fungurume矿区经济储量

金川集团自产钴矿主要来源于如瓦西铜钴矿、穆松尼铜钴矿、甘肃省金昌市白家嘴子矿区镍铜矿公司,累计探明钴金属保有资源量13万吨。截至2015年3月末,金川集团钴产品产能为1万吨。2016年底,金川集团三元前驱体产能达到1万吨。而湖南瑞翔目前有正极材料1万吨。

表:金通储能前驱体产品方案

华友钴业持有72%股权的子公司MIKAS在刚果(金)上加丹加区拥有 KAMBOVE尾矿,钴金属量1.48万吨,以及 SHONKOLE 矿,钴金属量0.15万吨。2016年12月,华友钴业非公开发行A股股票收购及开发PE527铜钴矿项目,含钴金属5.41万吨,建成后钴年产能3100吨,预计2018年投产,加上其原有钴矿产能,华友钴业产能将超过4100吨。华友钴业现有2万吨三元前驱体产能,天津巴莫到2017年形成25000吨正极材料产能。

表:华友钴业现有钴矿资源

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。