钴酸锂产品一般采用公式定价,公式价格为“MB金属钴报价*2.20462*0.6+加工费”(2.20462为磅与公斤之间的转换系数,0.6为钴酸锂中钴金属的含量)。

三元材料

定价公式类似,即“金属钴报价*三元材料中钴

金属

含量+加工费”。钴酸锂中的钴含量约为60.2%,NCM111/523/622/811中钴含量分别为21.3%、12.2%、12%、6%。

参考观研天下发布《 2018-2023年中国钴酸锂行业市场发展动向调查与投资发展前景研究报告 》

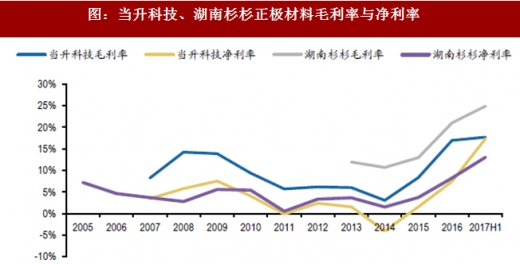

定价模式透明,库存受益推动盈利改善。历史来看,上一轮钴价暴涨拉动当升科技毛利率从约8%至14%,加工费相对透明,低价库存贡献盈利提升,而钴价暴跌之后,由于同业竞争加剧带来的加工费压力和原材料跌价带来的库存损失,当升科技毛利率至2014年跌至6%,直至2015年底以及2016年底碳酸锂和钴价格暴涨再次拉动毛利率近18%,突破历史高位。

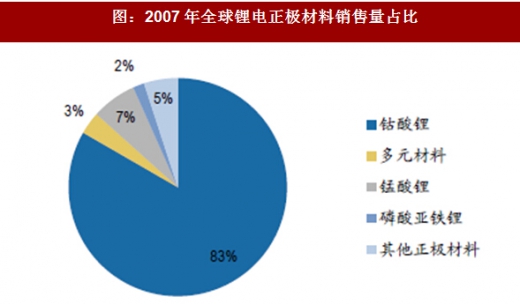

正极材料的发展历程主要分为三个阶段——2005-2012年3C产品需求释放带动钴酸锂快速发展;2014-2016年随着新能源汽车,尤其客车的高速增长,磷酸铁锂需求激增;2017年之后新能源乘用车成长性将推动三元材料高增长。

2005-2012年,在3C产品的带动下钴酸锂正极迎来高速增长。钴酸锂电池是最早实现商品化的锂电池,具有工作电压高、充放电电压平稳的优势,并且有能量密度高、轻便等优点,性能优越。钴酸锂正极广泛应用于3C类小型消费电池。 2006年开始,消费电池需求井喷拉动钴价格大幅上涨,MB钴(低级)报价从2006年初的12.6美元/磅一路上升至2008年3月的48.63美元/磅,随后钴价迅速下跌,于2008年底下降至13美元/磅,随后又迎来小幅上涨,2010年4月上升至21.75美元/磅。之后直到2016年钴价进入缓慢的下行通道,直至2017年初钴价重新上扬。

杉杉股份和当升科技是国内较早开始钴酸锂业务的正极材料企业。2006年-2010年,受益于钴价上升周期,湖南杉杉和当升科技的利润率处于高位,利用原料库存可获得超额收益,盈利能力大幅改善。

当升科技在2010年至2015年期间,出口钴酸锂销售额占公司总销售额比重较大,由于MB金属钴价呈下行趋势,公司以公式定价的产品售价随之大幅下降,而原料受成本支撑影响价格降幅并不能完全随着MB钴金属报价而同步降低,因此原料价格降幅低于产品销售价格降幅,公司出口产品的毛利率出现大幅降低而使得公司整体的产品销售利润受到较大影响。另一方面,竞争加剧也使产品利润受到影响。

2011-2014年随着进入者增多,市场竞争加剧,钴价下行致使正极企业的盈利空间大幅缩水。钴酸锂产品竞争日趋激烈,传统手机市场由于受到苹果等beplay下载软件 手机热门品牌的冲击,而新的竞争对手也在加大进入锂电池正极材料的力度,钴酸锂产量大于需求量,导致毛利进一步下降。2012年全国共有正极材料企业200余家,其中上规模的近50家,竞争者众多。

酸铁锂具有安全性优异的特点,循环寿命超过2000次,并且高温性能好;同时,磷酸铁锂电池不含稀有金属和贵金属,原材料可得性高,成本低。而客车要求安全性高循环次数长的特点与磷酸铁锂的性质相符合。因此,磷酸铁锂作为动力电池因为其出色的安全性广泛应用于客车。但是,磷酸铁锂材料的实际容量已接近理论容量,改造空间有限,发展趋于同质化。

2017年开始受益于新能源乘用车发展速度加快,以高能量密度为优势的三元材料需求大幅提升,金属钴价格在2016年末以来迅速上涨,同时碳酸锂也在2017年内调涨,原材料上涨再度提升了正极材料的盈利水平,因此资源价格上涨而非需求井喷是推动正极材料盈利能力提升的核心因素。

参考观研天下发布《 2018-2023年中国钴酸锂行业市场发展动向调查与投资发展前景研究报告 》

图:正极材料含钴量及其占比

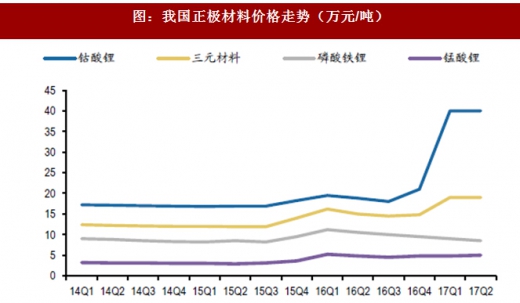

正极材料定价与钴价挂钩,原材料涨价顺利传导。2017年一季度钴价暴涨,钴酸锂因为钴含量占比最高达6成以上,因此涨价幅度最高,由20万元/吨快速上涨至40万元/吨,而三元材料价格增幅明显,从2016年四季度的14.8万元/吨增长至20万元/吨。

图:我国正极材料价格走势(万元/吨)

定价模式透明,库存受益推动盈利改善。历史来看,上一轮钴价暴涨拉动当升科技毛利率从约8%至14%,加工费相对透明,低价库存贡献盈利提升,而钴价暴跌之后,由于同业竞争加剧带来的加工费压力和原材料跌价带来的库存损失,当升科技毛利率至2014年跌至6%,直至2015年底以及2016年底碳酸锂和钴价格暴涨再次拉动毛利率近18%,突破历史高位。

图:当升科技、湖南杉杉正极材料毛利率与净利率

正极材料的发展历程主要分为三个阶段——2005-2012年3C产品需求释放带动钴酸锂快速发展;2014-2016年随着新能源汽车,尤其客车的高速增长,磷酸铁锂需求激增;2017年之后新能源乘用车成长性将推动三元材料高增长。

图:2007年全球锂电正极材料销售量占比

图:2011-2016年我国正极材料生产结构

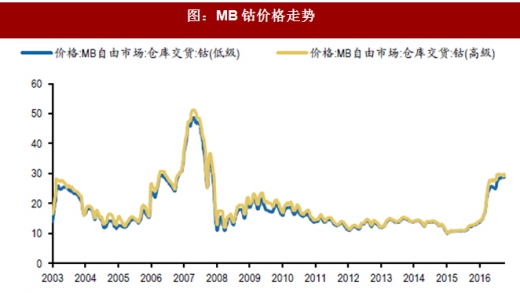

2005-2012年,在3C产品的带动下钴酸锂正极迎来高速增长。钴酸锂电池是最早实现商品化的锂电池,具有工作电压高、充放电电压平稳的优势,并且有能量密度高、轻便等优点,性能优越。钴酸锂正极广泛应用于3C类小型消费电池。 2006年开始,消费电池需求井喷拉动钴价格大幅上涨,MB钴(低级)报价从2006年初的12.6美元/磅一路上升至2008年3月的48.63美元/磅,随后钴价迅速下跌,于2008年底下降至13美元/磅,随后又迎来小幅上涨,2010年4月上升至21.75美元/磅。之后直到2016年钴价进入缓慢的下行通道,直至2017年初钴价重新上扬。

图:MB钴价格走势

杉杉股份和当升科技是国内较早开始钴酸锂业务的正极材料企业。2006年-2010年,受益于钴价上升周期,湖南杉杉和当升科技的利润率处于高位,利用原料库存可获得超额收益,盈利能力大幅改善。

当升科技在2010年至2015年期间,出口钴酸锂销售额占公司总销售额比重较大,由于MB金属钴价呈下行趋势,公司以公式定价的产品售价随之大幅下降,而原料受成本支撑影响价格降幅并不能完全随着MB钴金属报价而同步降低,因此原料价格降幅低于产品销售价格降幅,公司出口产品的毛利率出现大幅降低而使得公司整体的产品销售利润受到较大影响。另一方面,竞争加剧也使产品利润受到影响。

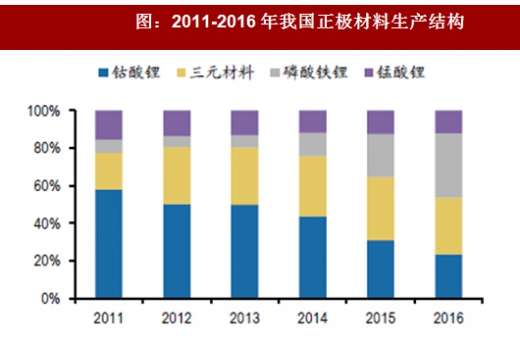

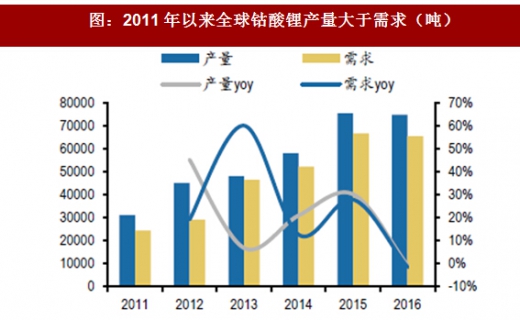

2011-2014年随着进入者增多,市场竞争加剧,钴价下行致使正极企业的盈利空间大幅缩水。钴酸锂产品竞争日趋激烈,传统手机市场由于受到苹果等beplay下载软件 手机热门品牌的冲击,而新的竞争对手也在加大进入锂电池正极材料的力度,钴酸锂产量大于需求量,导致毛利进一步下降。2012年全国共有正极材料企业200余家,其中上规模的近50家,竞争者众多。

图:2011年以来全球钴酸锂产量大于需求(吨)

图:正极材料行业投资额(亿元)

酸铁锂具有安全性优异的特点,循环寿命超过2000次,并且高温性能好;同时,磷酸铁锂电池不含稀有金属和贵金属,原材料可得性高,成本低。而客车要求安全性高循环次数长的特点与磷酸铁锂的性质相符合。因此,磷酸铁锂作为动力电池因为其出色的安全性广泛应用于客车。但是,磷酸铁锂材料的实际容量已接近理论容量,改造空间有限,发展趋于同质化。

2017年开始受益于新能源乘用车发展速度加快,以高能量密度为优势的三元材料需求大幅提升,金属钴价格在2016年末以来迅速上涨,同时碳酸锂也在2017年内调涨,原材料上涨再度提升了正极材料的盈利水平,因此资源价格上涨而非需求井喷是推动正极材料盈利能力提升的核心因素。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。