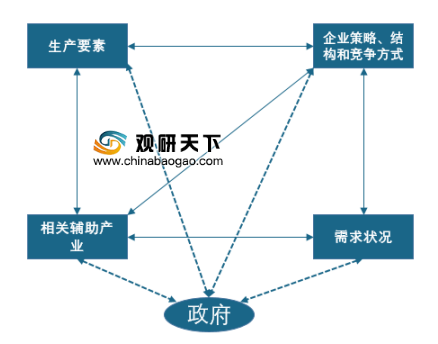

著名的产业国际竞争力专家,美国哈佛大学工商管理学院教授M.E.波特教授通过对美国、口本、韩国等10国研究,提出“钻石”模型。他认为,一国的特定产业是否具有国际竞争力取决于六个因素:生产要素,需求状况,相关及辅助产业的状况,企业策略、结构与竞争方式,政府行为和机遇。2018-2019年间,中美贸易战成为全球关注热点,近期稀土行业成为中国手中谈判的“筹码”,行业现状引人关注。

一、生产要素

生产要素是指生产某种产品所需要的各种投入,包括人力资源、自然资源、知识资源、资本资源、基础设施等。国家某一产业的生产要素会直接影响到该产业的竞争力。稀土高新技术材料这一新兴产业主要集中在北京、上海、广东、江苏等经济发达地区。由于经济相对发达,社会发展程度高,交通设施便利且具有发达信息网络的区位,也有良好的人力资源,这些地区恰恰是国际风险投资和国内投资机构关注的焦点,可以为稀土高新技术产业化发展提供良好的资金环境和成长机遇。因此这些生产要素上(譬如高度专业的技巧与应用科技或针对稀土产品的特殊投资上)区域内稀土公司所建立的竞争力是不易学习的,因为不在这个区域里的竞争者无法获得这种优势。

参考观研天下发布《 2019年中国稀土行业分析报告-行业深度调研与投资前景预测 》

我国稀土储量全球第一,根据有关资料,我国已探明的稀土储量已经超过6000万吨,占全球稀土储量40%左右。丰富的稀土资源,为我国稀土产业发展提供了基础。

二、需求条件

需求状况是指市场对某类产品或服务的需求包括市场需求的量和质(需求结构、消费者的行为特点等)。稀土产业的成功,需要国内有一群最挑剔的、也最懂得挑剔的消费者。这种市场特性比国内市场的规模大小还要重要,因为懂得挑剔的消费者,让我们更容易掌握其他高档市场的需求。国内的消费者比国外的消费者更愿意要求生产者改进与创新,因为他们更容易看到产品,而且有更多可以与企业共同开发的机会。

稀土应用广泛,被称为“工业维生素”,在军事、冶金、石油化工、农业等领域需求较大。新世纪以来,我国一直是全球最大的稀土出口国,我国的稀土产量占全球80%以上,哪怕近期的贸易战,美国也没有将稀土列入加税名单中,可见稀土的重要性。

三、支援与相关产业

相关及辅助产业的状况是指其他相关产业的市场竞争力状况。也就是说,当地是否具备其他支援性产业。当然不是所有原料或重要生产工具都需由本地供应,但若是附近能有大量具竞争优势的供应商聚集,提供超越世界其他竞争者的原料、机械和服务,自然有利于领先超群。这类的供应商可提前提供高效率且创新的产品与服务。例如,意大利领导世界的金银首饰业,就是因为形成供应商聚集效应,意大利的机械业己经占下全球珠宝生产机械的60%市场。

改革开放以来,我国已经发展成为全球工业门类最齐全的国家,我国也从农业国家转变成工业国家,我国已经形成以冶金、机械、汽车、纺织、电子、化工等行业为主,门类齐全的工业体系,拥有相对独立和专业化的金融、物流、质量认证、信息咨询产业体系,我国已经形成了围绕稀土采选行业为中心的稀土产业。

“钻石”模型

资料来源:观研天下数据中心整理

一、生产要素

生产要素是指生产某种产品所需要的各种投入,包括人力资源、自然资源、知识资源、资本资源、基础设施等。国家某一产业的生产要素会直接影响到该产业的竞争力。稀土高新技术材料这一新兴产业主要集中在北京、上海、广东、江苏等经济发达地区。由于经济相对发达,社会发展程度高,交通设施便利且具有发达信息网络的区位,也有良好的人力资源,这些地区恰恰是国际风险投资和国内投资机构关注的焦点,可以为稀土高新技术产业化发展提供良好的资金环境和成长机遇。因此这些生产要素上(譬如高度专业的技巧与应用科技或针对稀土产品的特殊投资上)区域内稀土公司所建立的竞争力是不易学习的,因为不在这个区域里的竞争者无法获得这种优势。

参考观研天下发布《 2019年中国稀土行业分析报告-行业深度调研与投资前景预测 》

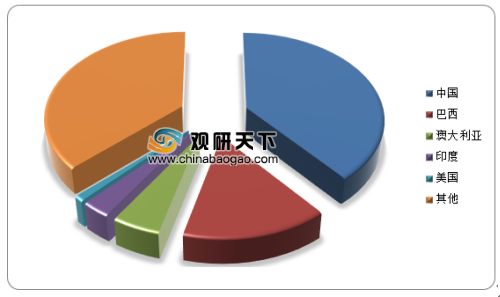

我国稀土储量全球第一,根据有关资料,我国已探明的稀土储量已经超过6000万吨,占全球稀土储量40%左右。丰富的稀土资源,为我国稀土产业发展提供了基础。

2018年全球稀土储量分布

资料来源:观研天下数据中心整理

二、需求条件

需求状况是指市场对某类产品或服务的需求包括市场需求的量和质(需求结构、消费者的行为特点等)。稀土产业的成功,需要国内有一群最挑剔的、也最懂得挑剔的消费者。这种市场特性比国内市场的规模大小还要重要,因为懂得挑剔的消费者,让我们更容易掌握其他高档市场的需求。国内的消费者比国外的消费者更愿意要求生产者改进与创新,因为他们更容易看到产品,而且有更多可以与企业共同开发的机会。

稀土应用广泛,被称为“工业维生素”,在军事、冶金、石油化工、农业等领域需求较大。新世纪以来,我国一直是全球最大的稀土出口国,我国的稀土产量占全球80%以上,哪怕近期的贸易战,美国也没有将稀土列入加税名单中,可见稀土的重要性。

三、支援与相关产业

相关及辅助产业的状况是指其他相关产业的市场竞争力状况。也就是说,当地是否具备其他支援性产业。当然不是所有原料或重要生产工具都需由本地供应,但若是附近能有大量具竞争优势的供应商聚集,提供超越世界其他竞争者的原料、机械和服务,自然有利于领先超群。这类的供应商可提前提供高效率且创新的产品与服务。例如,意大利领导世界的金银首饰业,就是因为形成供应商聚集效应,意大利的机械业己经占下全球珠宝生产机械的60%市场。

改革开放以来,我国已经发展成为全球工业门类最齐全的国家,我国也从农业国家转变成工业国家,我国已经形成以冶金、机械、汽车、纺织、电子、化工等行业为主,门类齐全的工业体系,拥有相对独立和专业化的金融、物流、质量认证、信息咨询产业体系,我国已经形成了围绕稀土采选行业为中心的稀土产业。

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。