参考中国报告网发布《

2017-2022年中国锂电池市场竞争态势及发展态势预测报告

》

常见的正极材料有钴酸锂、锰酸锂、磷酸铁锂、三元材料等。

1、钴酸锂(LiCoO2)

钴酸锂是首个被成功用作商业化的锂离子电池正极材料,为层状结构,其理论比容量为 274 mA h g-1。但在实际的充放电过程中,为了保持结构的稳定性,只能发生部分的锂离子嵌脱,因此实际容量仅有 130-140 mA h g-1。同时由于有钴资源相对贫乏、价格较高、对环境有毒性等缺点,再加上该材料的安全性能较差、容量相对较低,大大限制了其广泛的应用和长远的发展。目前钴酸锂材料电池主要用于数码电池中。

2、锰酸锂

锰酸锂有尖晶石型和层状型,主要为尖晶石型锰酸锂。相较于钴酸锂,具有资源丰富、价格便宜、对环境污染小且安全性能优良等特点。尖晶石结构的 LiMn2O4 理论容量为 148 mA h g-1 左右,实际应用中容量为 90-120 mA h g-1,正常工作电压在 3-4V,但是在 3V 的充放电范围内,Li+的嵌入和脱出反应可逆性差,尖晶石的结构很难保持完整性,循环性较差,而且在高温循环中,由于锰在电解液中的溶解和 Jahn-Teller 效应也导致材料的容量衰减严重。

3、磷酸铁锂

LiFePO4 具有典型的橄榄石结构,理论比容量为 170 mA h g-1 左右,实际应用中达到 150 mA h g-1。磷酸铁锂制备原料丰富、价格相比其他材料来说比较低廉、对环境友好,加上较好的循环性能和高安全性使得其率先在电动汽车上得到了应用。但是磷酸铁锂材料的导电性较差,振实密度较低,导致体积能量密度较低,限制了其进一步的应用。

4、三元材料

受到钴酸锂的金属元素掺杂改性的启发,多元金属复合氧化物——三元材料 LiNi1-x-yCoxNyO2(N=Mn、Al)得到了快速发展。三元材料结合了钴酸锂、镍酸锂和锰酸锂(铝酸锂)的优点,形成了三元共溶体,可以充分发挥三个组元的作用。其理论容量较高,具有较为均衡的性质,在动力型电池市场中占据了重要的地位。

目前,国内的钴酸锂技术较为完善,主要应用于消费类电池领域。但是由于钴资源较为紧缺,且具有毒性,使得其正在被更高电压的钴酸锂、能量密度和成本更加均衡的三元材料等取代。

随着消费类电池的平稳增长和动力型电池的快速增长,正极材料的产量逐步扩大。

①产能方面

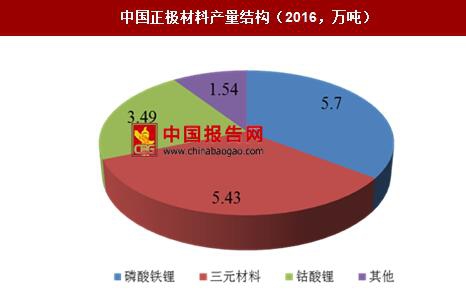

2012-2016 年,国内正极材料产量从 4.4 万吨增长到 16.16 万吨,年复合增长率高达 38%。2016,磷酸铁锂产量 5.7 万吨,同比增长 75%;三元材料产量 5.43 万吨,同比增长 49%;钴酸锂产量 3.49 万吨,同比增长 9.4%。

②产值方面

2011-2016 年,正极材料产值从 57 亿元增长到 208 亿元,年复合增长率高达 24.08%。

2016 年增长超过 54%。其中,国内三元材料、磷酸铁锂、锰酸锂等正极材料市场规模同比增速超过 70%。三元材料市场规模接近 80 亿元,磷酸铁锂与锰酸锂产值分别突破 50 和 7 亿元。

③产量方面

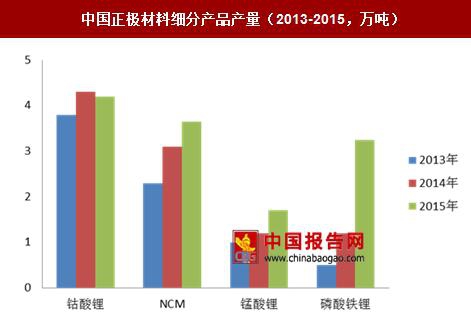

2013-2015 年,钴酸锂从 3.8 万吨增长到 4.2 万吨, NCM 从 2.3 万吨到 3.65 万吨,锰酸锂从 1 万吨增长到 1.7 万吨,磷酸铁锂从 0.5 万吨增长到 3.24 万吨。总体来看,磷酸铁锂和三元 NCM 在急速增加,钴酸锂和锰酸锂在平稳增加。

常见的正极材料有钴酸锂、锰酸锂、磷酸铁锂、三元材料等。

1、钴酸锂(LiCoO2)

钴酸锂是首个被成功用作商业化的锂离子电池正极材料,为层状结构,其理论比容量为 274 mA h g-1。但在实际的充放电过程中,为了保持结构的稳定性,只能发生部分的锂离子嵌脱,因此实际容量仅有 130-140 mA h g-1。同时由于有钴资源相对贫乏、价格较高、对环境有毒性等缺点,再加上该材料的安全性能较差、容量相对较低,大大限制了其广泛的应用和长远的发展。目前钴酸锂材料电池主要用于数码电池中。

2、锰酸锂

锰酸锂有尖晶石型和层状型,主要为尖晶石型锰酸锂。相较于钴酸锂,具有资源丰富、价格便宜、对环境污染小且安全性能优良等特点。尖晶石结构的 LiMn2O4 理论容量为 148 mA h g-1 左右,实际应用中容量为 90-120 mA h g-1,正常工作电压在 3-4V,但是在 3V 的充放电范围内,Li+的嵌入和脱出反应可逆性差,尖晶石的结构很难保持完整性,循环性较差,而且在高温循环中,由于锰在电解液中的溶解和 Jahn-Teller 效应也导致材料的容量衰减严重。

3、磷酸铁锂

LiFePO4 具有典型的橄榄石结构,理论比容量为 170 mA h g-1 左右,实际应用中达到 150 mA h g-1。磷酸铁锂制备原料丰富、价格相比其他材料来说比较低廉、对环境友好,加上较好的循环性能和高安全性使得其率先在电动汽车上得到了应用。但是磷酸铁锂材料的导电性较差,振实密度较低,导致体积能量密度较低,限制了其进一步的应用。

4、三元材料

受到钴酸锂的金属元素掺杂改性的启发,多元金属复合氧化物——三元材料 LiNi1-x-yCoxNyO2(N=Mn、Al)得到了快速发展。三元材料结合了钴酸锂、镍酸锂和锰酸锂(铝酸锂)的优点,形成了三元共溶体,可以充分发挥三个组元的作用。其理论容量较高,具有较为均衡的性质,在动力型电池市场中占据了重要的地位。

正极材料性能统计

资料来源:中国报告网整理

目前,国内的钴酸锂技术较为完善,主要应用于消费类电池领域。但是由于钴资源较为紧缺,且具有毒性,使得其正在被更高电压的钴酸锂、能量密度和成本更加均衡的三元材料等取代。

随着消费类电池的平稳增长和动力型电池的快速增长,正极材料的产量逐步扩大。

①产能方面

2012-2016 年,国内正极材料产量从 4.4 万吨增长到 16.16 万吨,年复合增长率高达 38%。2016,磷酸铁锂产量 5.7 万吨,同比增长 75%;三元材料产量 5.43 万吨,同比增长 49%;钴酸锂产量 3.49 万吨,同比增长 9.4%。

②产值方面

2011-2016 年,正极材料产值从 57 亿元增长到 208 亿元,年复合增长率高达 24.08%。

2016 年增长超过 54%。其中,国内三元材料、磷酸铁锂、锰酸锂等正极材料市场规模同比增速超过 70%。三元材料市场规模接近 80 亿元,磷酸铁锂与锰酸锂产值分别突破 50 和 7 亿元。

③产量方面

2013-2015 年,钴酸锂从 3.8 万吨增长到 4.2 万吨, NCM 从 2.3 万吨到 3.65 万吨,锰酸锂从 1 万吨增长到 1.7 万吨,磷酸铁锂从 0.5 万吨增长到 3.24 万吨。总体来看,磷酸铁锂和三元 NCM 在急速增加,钴酸锂和锰酸锂在平稳增加。

中国正极材料细分产品产量(2013-2015,万吨)

数据来源:国家统计局

中国正极材料产量(2012-2016,万吨

数据来源:国家统计局

中国正极材料产量结构(2016,万吨)

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。