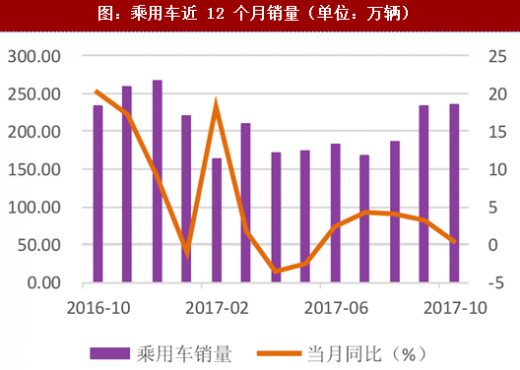

我国汽车行业从 2001 年以来一直保持高速增长,乘用车在 2015 年突破年销量 2000 万

辆大关,在购置税优惠等诸多利好的刺激下在 2016 年达到 2357 万辆,同比增速达到18%。国务院从 2015 年第四季度到 2016 年年底对购买 1.6 升及以下排量乘用车实施减半征收车辆购置税的优惠政策,2017 年政策红利结束,乘用车需求已经有一定透支,乘用车同比增速迅速下滑,上半年同比增速仅 2%,进入下半年优惠政策边际效应递减,行业逐渐回暖,预计全年 3-4%同比增速。我们建议从不同角度把握细分行业机会。

我们从分排量的角度对乘用车销量进行分析,1 月至 10 月,排量低于或等于 1.6 升的低排量总销量1333万辆,排量高于1.6升的汽车销量为556万辆,低排量车销量占比70%。

由此可见低排量乘用车的体量还是远大于高排量乘用车的,其中低排量的 1.6 升及以下的汽车销量最好。17 上半年由于购置税优惠政策退坡影响,低排量汽车 4 月同比增速达到-10%,但随着下半年购置税影响消失,行业逐步回暖,增速有所回升。高排量车前 10 月增速平稳,因为没有受到购置税退坡的影响,且消费升级带来的乘用车结构需求上移。

另外,我们从不同国别分析乘用车行业的结构性机会,自主品牌将迎来分化,龙头企业市场份额将进一步提升。日系德系市场份额稳定,韩系市场份额去年迅速下滑。今年 10 月,我国汽车市场狭义乘用车批发销量达到 2,316,035 辆,较 2016 年 10 月的 2,311,363 辆同比增长 0.2%,环比 9 月份的 2,301,961 辆增长 0.6%。

另外,我们从不同国别分析乘用车行业的结构性机会,自主品牌将迎来分化,龙头企业市场份额将进一步提升。日系德系市场份额稳定,韩系市场份额去年迅速下滑。今年 10 月,我国汽车市场狭义乘用车批发销量达到 2,316,035 辆,较 2016 年 10 月的 2,311,363 辆同比增长 0.2%,环比 9 月份的 2,301,961 辆增长 0.6%。

合资品牌车企的市场占有率情况分化明显,日系和德系车企的市场占有率相对稳定,历年均保持在 15%—18%之间,美系市场份额保持在 12%左右。受中韩关系影响,韩系车企市场份额自 2016 年开始明显下滑,今年市场占有率不到 5%,同时日系有小幅上涨,占有率达到 17%,缘于日韩车价格和品质类似,有一定替代性,韩系市场份额下滑导致的需求转移间接利好日系品牌在国内的销量。

合资品牌车企的市场占有率情况分化明显,日系和德系车企的市场占有率相对稳定,历年均保持在 15%—18%之间,美系市场份额保持在 12%左右。受中韩关系影响,韩系车企市场份额自 2016 年开始明显下滑,今年市场占有率不到 5%,同时日系有小幅上涨,占有率达到 17%,缘于日韩车价格和品质类似,有一定替代性,韩系市场份额下滑导致的需求转移间接利好日系品牌在国内的销量。

自主品牌的销售逐步进入增长周期,2016 年自主品牌销量首次超过千万辆,共销售1052.86 万辆,同比增长 20.50%,增速仅次于日系车。2017 年前十个月,自主品牌市场占有率为 43%。自主品牌的崛起已成必然事件,未来市占率有望逆袭合资品牌。

自主品牌的崛起的关键是抓住了 SUV 细分行业的红利以及 15 万以下乘用车市场合资品 牌空档的机遇。自 2011 年以来,我国自主品牌 SUV 销售不断上升,且继续保持增长态势,2017 年前 10 月市占率已达到 63%。随着前期自主 SUV 火爆销售带来的品牌效应以及技术累积,带动轿车自主品牌销售回暖,2017 年前 4 月市占率提升至 21%

参考观研天下发布《 2018年中国乘用车行业分析报告-市场运营态势与投资前景研究 》

我们从分排量的角度对乘用车销量进行分析,1 月至 10 月,排量低于或等于 1.6 升的低排量总销量1333万辆,排量高于1.6升的汽车销量为556万辆,低排量车销量占比70%。

由此可见低排量乘用车的体量还是远大于高排量乘用车的,其中低排量的 1.6 升及以下的汽车销量最好。17 上半年由于购置税优惠政策退坡影响,低排量汽车 4 月同比增速达到-10%,但随着下半年购置税影响消失,行业逐步回暖,增速有所回升。高排量车前 10 月增速平稳,因为没有受到购置税退坡的影响,且消费升级带来的乘用车结构需求上移。

图:低排量乘用车销量情况(单位:百万辆)

图:高排量乘用车近三年销售情况(单位:万辆)

图:2012-2017 狭义乘用车月度销量变化(单位:万辆)

自主品牌的销售逐步进入增长周期,2016 年自主品牌销量首次超过千万辆,共销售1052.86 万辆,同比增长 20.50%,增速仅次于日系车。2017 年前十个月,自主品牌市场占有率为 43%。自主品牌的崛起已成必然事件,未来市占率有望逆袭合资品牌。

自主品牌的崛起的关键是抓住了 SUV 细分行业的红利以及 15 万以下乘用车市场合资品 牌空档的机遇。自 2011 年以来,我国自主品牌 SUV 销售不断上升,且继续保持增长态势,2017 年前 10 月市占率已达到 63%。随着前期自主 SUV 火爆销售带来的品牌效应以及技术累积,带动轿车自主品牌销售回暖,2017 年前 4 月市占率提升至 21%

参考观研天下发布《 2018年中国乘用车行业分析报告-市场运营态势与投资前景研究 》

图:各国乘用车市场份额(单位:%)

图:2017 年前 10 月汽车市场占有率(单位:%)

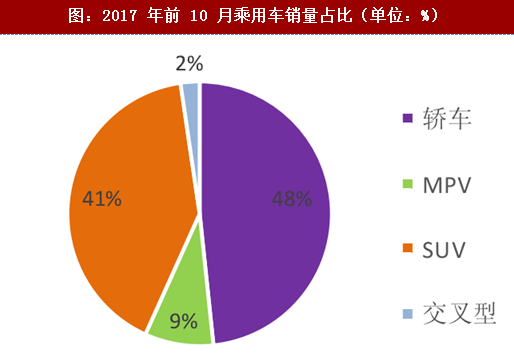

图:2017 年前 10 月乘用车销量占比(单位:%)

图:乘用车近 12 个月销量(单位:万辆)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。