| 地点

|

救护车配置情况

|

| 县及县以上医院、中医院、妇幼院、疾控中心以及卫生监督站

|

均配有救护车和专用车,其中省级约10~20辆(台),县级约5~10辆

|

| 乡镇卫生院

|

东部地区乡镇卫生院配置有救护车,中西部的部分乡镇卫生院有急救车

|

| 社区服务中心

|

东部大部分社区服务中心配置有救护车,但中西部社区服务中心没有配置救护车

|

| 365个急救中心

|

国家开展的国债项目按10万人员每辆配备(标准5万人/辆),县级急救中心多数是依据县医院设急救中心,按每10万人/辆的标准配备

|

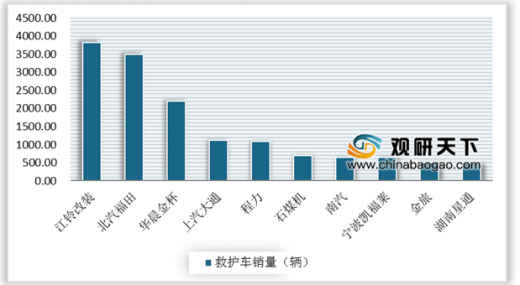

在竞争方面,目前我国实现救护车销售的有73家车企。其中,销售总量超过千辆以上的有5家,市场份额合计达到54.2%,刚过半数水平,即便是领先的江铃改装、北汽福田也只有15%左右的占比,尚未形成垄断态势。

负压救护车是在普通救护车基础上加装负压和新风系统,使得医疗舱内的大气压低于外界,防止有害气体泄露。在2020年1月24日,工信部下发通知,要求部分轻客厂家为此次疫情加紧赶制负压救护车,除江铃福特外,还有上汽大通、福建奔驰、福田汽车、宇通客车等。

| 企业名称

|

捐助情况

|

| 华晨集团

|

加急生产30辆负压救护车+捐12辆负压救护车

|

| 金龙客车

|

加急生产30辆负压救护车

|

| 江铃汽车

|

价值500万元的10辆负压救护车

|

| 上汽集团

|

600万元负压救护车

|

| 上汽MAXUS

|

加急生产60辆负压救护车

|

| 北汽福田

|

58辆负压救护车+2辆医疗用品转运车

|

| 福建奔驰

|

加急生产负压救护车+捐2辆负压救护车

|

| 宇通集团

|

10辆负压救护车

|

| 苏州金龙

|

赶制40辆负压救护车

|

以上数据参考资料《 2020年中国救护车市场分析报告-行业运营现状与未来商机预测 》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。