经过40年的快速发展,我国商用车行业已经成为全世界第一大市场。在市场体量不断扩展的同时,产品质量、技术水准也进入高水平发展阶段;大批新技术、新产品相继涌现,新思维、新模式促进行业持续向专业化、高端化发展。

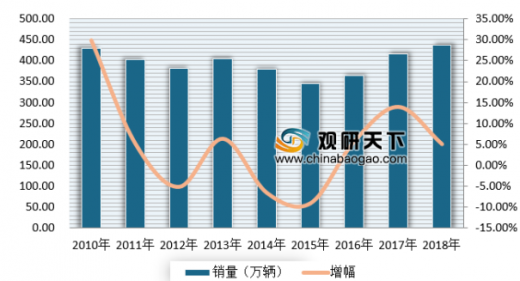

根据数据显示,2018年商用车产量428万辆,同比增长1.7%;销量为437.1万辆,同比增长5.1%。到2019年3月,我国商用车产量110.8万辆万辆,同比增长5%;销量为111万辆,同比增长2.2%。

参考观研天下发布《 2019年中国商用车市场分析报告-行业深度调研与发展趋势预测 》

目前国内商用车市场还属于群雄割据的局势。国内生产卡车的企业大大小小十几家,主要第一梯队有一汽、东风、重汽,第二梯队陕汽、福田等,其中轻卡以福田、江淮等厂家的产品比较受欢迎,重卡主要是一汽、东风、重汽占的份额比较大,其中一汽强点在于牵引车,重汽优势在于自卸车等,陕汽、一汽青岛的燃气车比较牛。一汽最近几年新产品比较给力,重新夺回了丢失多年的第一宝座。

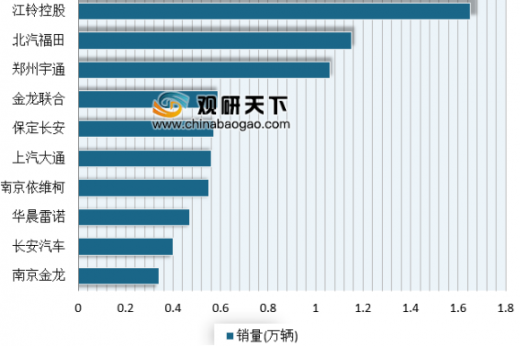

据统计数据显示,2019年1-3月销量排名前十位的企业依次为江铃控股、北汽福田、郑州宇通、金龙联合、保定长安、上汽大通、南京依维柯、华晨雷诺、长安汽车和南京金龙。上述十家企业共销售7.34万辆,占客车销售总量的79.01%。

根据数据显示,2018年商用车产量428万辆,同比增长1.7%;销量为437.1万辆,同比增长5.1%。到2019年3月,我国商用车产量110.8万辆万辆,同比增长5%;销量为111万辆,同比增长2.2%。

参考观研天下发布《 2019年中国商用车市场分析报告-行业深度调研与发展趋势预测 》

2010-2018年我国商用车销量及增长率

数据来源:汽车工业协会

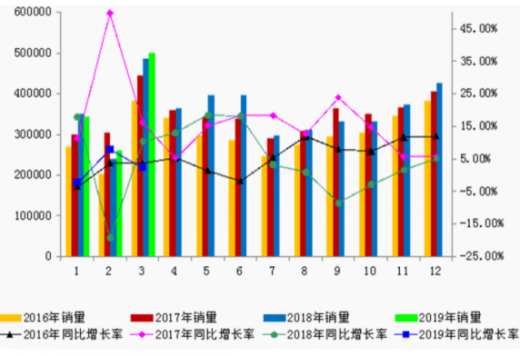

206-2019年月度商用车销量及同比变化情况

数据来源:汽车工业协会

目前国内商用车市场还属于群雄割据的局势。国内生产卡车的企业大大小小十几家,主要第一梯队有一汽、东风、重汽,第二梯队陕汽、福田等,其中轻卡以福田、江淮等厂家的产品比较受欢迎,重卡主要是一汽、东风、重汽占的份额比较大,其中一汽强点在于牵引车,重汽优势在于自卸车等,陕汽、一汽青岛的燃气车比较牛。一汽最近几年新产品比较给力,重新夺回了丢失多年的第一宝座。

据统计数据显示,2019年1-3月销量排名前十位的企业依次为江铃控股、北汽福田、郑州宇通、金龙联合、保定长安、上汽大通、南京依维柯、华晨雷诺、长安汽车和南京金龙。上述十家企业共销售7.34万辆,占客车销售总量的79.01%。

2019年1-3月中国商用车市场销量前十排名情况

数据来源:汽车工业协会

资料来源:互联网,汽车工业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。