国际品牌占据先发优势,国内企业起步较晚。国际品牌通过代理商进入中国市场,或者以技术、资金的形式进行投资、生产、包装并在国内销售,渠道运营、品牌认知具有先发优势。国产品牌因起步较晚,在融资、品牌等方面处于相对弱势。

参考观研天下发布《2019年中国宠物食品行业分析报告-行业深度调研与未来趋势预测》

中高端市场集中度较高,多品牌策略优势明显。根据英敏特*在《宠物食品,中国2016》中的调查数据,2015年前四大企业的市场占有率超62.5%,而以全球宠物食品巨头玛氏、雀巢等为代表的外资企业占据中高端市场70%以上的市场份额。同时,大多数企业根据市场需求的特点,推出多个子品牌,以满足客户不同的需求。(*注:英敏特为全球领先的独立市场研究咨询公司)

从产品种类的分布来看,国际巨头多围绕宠物主食来进行布局,对于宠物零食和宠物保健品的涉及相对较少。因此,对于国产品牌而言,宠物零食、保健品领域更具开拓空间。

参考观研天下发布《2019年中国宠物食品行业分析报告-行业深度调研与未来趋势预测》

中高端市场集中度较高,多品牌策略优势明显。根据英敏特*在《宠物食品,中国2016》中的调查数据,2015年前四大企业的市场占有率超62.5%,而以全球宠物食品巨头玛氏、雀巢等为代表的外资企业占据中高端市场70%以上的市场份额。同时,大多数企业根据市场需求的特点,推出多个子品牌,以满足客户不同的需求。(*注:英敏特为全球领先的独立市场研究咨询公司)

从产品种类的分布来看,国际巨头多围绕宠物主食来进行布局,对于宠物零食和宠物保健品的涉及相对较少。因此,对于国产品牌而言,宠物零食、保健品领域更具开拓空间。

宠物食品进口总额持续上升

资料来源:中国海关信息网,观研天下数据中心整理

资料来源:中国海关信息网,观研天下数据中心整理

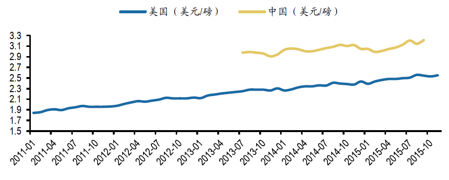

国内宠物食品平均价格高于美国宠物食品价格

资料来源:Gfk,观研天下数据中心整理

国际品牌市占率领先,且围绕主食领域进行布局

资料来源:英敏特、36氪、京东,观研天下数据中心整理

注:主食种类、零食种类、保健品种类为不完全统计

国际品牌、国内品牌的价格差异比较明显

资料来源:Gfk,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。