食用油可分为植物油和动物油两大类,其中动物油在食用油中所占的比例逐年下降,食用油的新增需求主要依靠植物油来满足,植物油逐渐占据主导地位。植物油按其原料不同可分为大豆油、花生油、棉籽油、菜籽油、棕榈油、芝麻油、葵花籽油、红花子油、橄榄油、芥子油、油茶籽油、米糠油、人造黄油和其他;按其加工程度分类为原油、四级油、三级油、二级油及一级油。调和油是食用油的一种,又称高合油,它是根据需要,将两种以上精炼的油脂(调味油除外)按比例调配制成的油。

植物油是最基本的生活资料之一,也是食品工业、餐饮行业的重要基础原料。随着国内经济的高速发展和人们生活水平的提高,食品加工业、餐饮业等相关行业迅速发展,直接带动了植物油的消费需求。

我国现有90家大型大豆加工企业中,有64家具有外资背景,实际加工能力超过5000万吨,占国内总量的85%。据发改委统计,内资大豆油脂加工企业实际大豆压榨量占全国的比重迅速下降,而外资企业却从9.0%快速提高到了48.0%。

参考观研天下发布《2018年中国食用油行业分析报告-市场深度调研与投资前景预测》

目前,在鲁花、金龙鱼等一些知名品牌后面,都浮现着外资的身影。其中,丰益嘉里系独占中国食用油一半的市场份额。内资企业已丧失殆尽,九三油脂作为为数不多的大型油类加工企业,一旦被外资收购,我国大豆市场将有90%受制于外资。但是,九三集团也频繁传出与美国ADM、嘉吉、邦吉等国际巨头合作的消息。美国ADM公司和新加坡WILMAR集团的合资公司益海(中国)集团就是外资在中国迅速扩张的典型。该集团2001年成立,目前在国内直接控股的工厂和贸易公司已达38家,另外还参股鲁花等多家国内著名粮油加工企业,工厂遍布河北、山东、江苏、福建、广东、广西等沿海各主要省份,及四川、湖北、湖南、新疆、宁夏、黑龙江等内陆省份,扩张速度之快和覆盖范围之广令人瞠目。

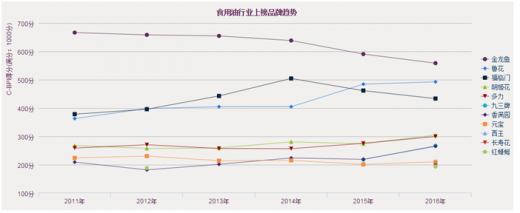

C-BPI排名

在中国食用油行业最具影响力品牌C-BPI排名中,金龙鱼位居第一,C-BPI得分558分;鲁花第二名(492分);福临门第三名(433分);胡姬花第四名(305分);多力第五位(299分);九三牌第六位(267分);香满园第七位(265分);元宝第八位(210分);西王第九位(204分);长寿花第十位(196分)。

|

2016 排名 |

排名 变化 |

品牌 |

C-BPI得分 |

品牌认知 |

品牌关系 |

||||

|

第一提及(%) |

未提示(%) |

有提示(%) |

品牌联想(%) |

品牌忠诚(%) |

品牌偏好(%) |

||||

|

第1名 |

-- |

金龙鱼 |

558.6 |

43.7 |

93.1 |

98.6 |

35.4 |

49.5 |

39.4 |

|

第2名 |

-- |

鲁花 |

492.5 |

24.8 |

81.2 |

95.2 |

44.8 |

53.3 |

26.3 |

|

第3名 |

-- |

福临门 |

433.5 |

17.8 |

83.5 |

95.1 |

34.2 |

49.6 |

12.2 |

|

第4名 |

+1 |

胡姬花 |

305.2 |

3.5 |

39.8 |

60.2 |

36.9 |

57.2 |

4.5 |

|

第5名 |

-1 |

多力 |

299.7 |

2.5 |

41.8 |

73.2 |

34.1 |

50.5 |

3.7 |

|

第6名 |

+1 |

九三牌 |

267.0 |

2.2 |

12.8 |

26.6 |

61.9 |

59.4 |

2.7 |

|

第7名 |

-1 |

香满园 |

265.1 |

1.3 |

31.3 |

66.1 |

37.4 |

44.9 |

2.0 |

|

第8名 |

-- |

元宝 |

210.1 |

0.2 |

19.7 |

48.3 |

33.6 |

40.2 |

0.7 |

|

第9名 |

new |

西王 |

204.9 |

0.2 |

10.7 |

27.9 |

42.5 |

47.7 |

0.8 |

|

第10名 |

new |

长寿花 |

196.9 |

0.6 |

12.4 |

33.8 |

30.3 |

48.2 |

0.8 |

|

第11名 |

new |

红蜻蜓 |

193.6 |

1.2 |

11.4 |

26.5 |

29.2 |

50.3 |

1.7 |

得分基于1000分制

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。