参考观研天下发布《2018年中国医疗器械市场分析报告-行业运营态势与投资前景研究》

全球医疗器械行业的市场集中度较高,世界医疗器械的生产国主要集中于美国、欧盟、日本和中国,而消费市场亦主要集中于上述地区。以美国为代表的国外先进医疗器械企业已形成高投入、高回报的特点,行业集中度较高。

我国医疗器械行业经过多年的发展,基本形成了充分竞争市场,随着贸易全球化的深入,国外医疗器械产品全面参与国内市场的竞争,市场化程度不断加深,竞争主体数量不断增加。相比国际市场,国内市场集中度较低,呈现出企业数量多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。然而,随着企业自主创新意识的不断提升,技术水平的不断提高,以及政府对医疗器械行业的政策扶持,国内医疗器械市场逐步稳健发展,同时涌现出一批技术领先的龙头企业,将逐步完成进口替代。

①沈阳东软医疗系统有限公司

东软医疗创立于1998 年,以研制生产大型医疗设备为主,同时为医院数字化提供全面解决方案。经营范围覆盖CT 机、超声设备、X 线机、磁共振成像系统设备、数字化医疗诊断、治疗设备及附件研究、制造和销售等。

②华润万东医疗装备股份有限公司

万东医疗于1997 年5 月在上海证券交易所上市(股票代码:600055),其总部暨研发中心位于北京市中关村科技园电子城园区,建有数字影像设备、核心部件和磁共振产品生产基地,以及精密加工中心和电气加工中心,产品涵盖医用X 射线诊疗设备、磁共振成像系统等多个门类。

③深圳迈瑞生物医疗电子股份有限公司

迈瑞医疗是全球领先的医疗设备和解决方案供应商、美国纽交所上市企业,主要业务集中在生命信息与支持、体外诊断、数字超声、医学影像四大领域。

迈瑞医疗成立于1991 年,总部设在中国深圳,其在北美、欧洲、亚洲、非洲、拉美等地区的22 个国家设有子公司,在中国设有32 家分公司,在全球形成庞大的研发、营销和服务网络。

④上海联影医疗科技有限公司

上海联影是专业从事高端医学影像设备及其相关技术研发、生产、销售的高新技术企业,其筹建于2010 年10 月,总部位于上海张江高科技园,主要从事医疗器械的生产以及医疗设备领域内的技术开发、技术转让、技术咨询、技术服务等。

⑤鑫高益医疗设备股份有限公司

鑫高益医疗设备股份有限公司成立于1998 年4 月,前身为钕铁硼永磁材料的生产商,主要业务为医用磁共振成像系统、医用X 射线影像系统等的研发、生产、销售和服务。

全球医疗器械行业的市场集中度较高,世界医疗器械的生产国主要集中于美国、欧盟、日本和中国,而消费市场亦主要集中于上述地区。以美国为代表的国外先进医疗器械企业已形成高投入、高回报的特点,行业集中度较高。

我国医疗器械行业经过多年的发展,基本形成了充分竞争市场,随着贸易全球化的深入,国外医疗器械产品全面参与国内市场的竞争,市场化程度不断加深,竞争主体数量不断增加。相比国际市场,国内市场集中度较低,呈现出企业数量多、单个企业规模偏小、技术水平偏弱、产品竞争同质化等特点。然而,随着企业自主创新意识的不断提升,技术水平的不断提高,以及政府对医疗器械行业的政策扶持,国内医疗器械市场逐步稳健发展,同时涌现出一批技术领先的龙头企业,将逐步完成进口替代。

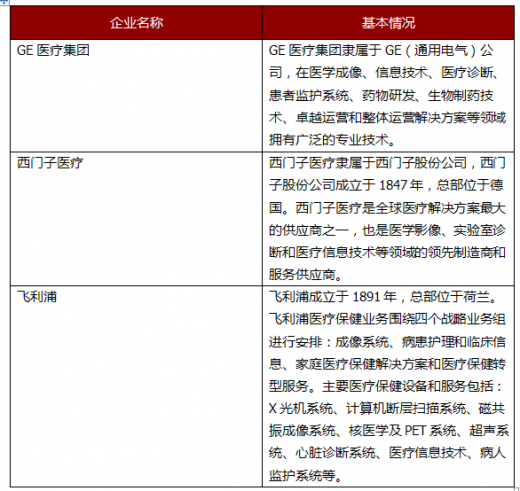

(1)国外主要竞争对手情况

①沈阳东软医疗系统有限公司

东软医疗创立于1998 年,以研制生产大型医疗设备为主,同时为医院数字化提供全面解决方案。经营范围覆盖CT 机、超声设备、X 线机、磁共振成像系统设备、数字化医疗诊断、治疗设备及附件研究、制造和销售等。

②华润万东医疗装备股份有限公司

万东医疗于1997 年5 月在上海证券交易所上市(股票代码:600055),其总部暨研发中心位于北京市中关村科技园电子城园区,建有数字影像设备、核心部件和磁共振产品生产基地,以及精密加工中心和电气加工中心,产品涵盖医用X 射线诊疗设备、磁共振成像系统等多个门类。

③深圳迈瑞生物医疗电子股份有限公司

迈瑞医疗是全球领先的医疗设备和解决方案供应商、美国纽交所上市企业,主要业务集中在生命信息与支持、体外诊断、数字超声、医学影像四大领域。

迈瑞医疗成立于1991 年,总部设在中国深圳,其在北美、欧洲、亚洲、非洲、拉美等地区的22 个国家设有子公司,在中国设有32 家分公司,在全球形成庞大的研发、营销和服务网络。

④上海联影医疗科技有限公司

上海联影是专业从事高端医学影像设备及其相关技术研发、生产、销售的高新技术企业,其筹建于2010 年10 月,总部位于上海张江高科技园,主要从事医疗器械的生产以及医疗设备领域内的技术开发、技术转让、技术咨询、技术服务等。

⑤鑫高益医疗设备股份有限公司

鑫高益医疗设备股份有限公司成立于1998 年4 月,前身为钕铁硼永磁材料的生产商,主要业务为医用磁共振成像系统、医用X 射线影像系统等的研发、生产、销售和服务。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。