尿素又称脲、碳酰胺,是由碳、氮、氧、氢组成的有机化合物,是一种白色晶体。工业上用氨气和二氧化碳在一定条件下合成尿素。

尿素是一种中性肥料,尿素适用于各种土壤和植物。由于尿素易保存,使用方便,对土壤的破坏作用小,因此是使用量较大的一种化学氮肥,也是含氮量最高的氮肥。

一、尿素行业供给情况

我国是世界第一大尿素生产国。尿素行业在国民经济中具有十分重要地位。我国尿素行业的发展始于上世纪七十年代。发展到目前我国尿素生产工艺、装置已处世界先进水平。

近年来受到政策性的(“能耗双控”)和行业自发市场化去产能的协同,以及成本攀升和技术进步形成了合力,我国尿素在产产能呈现下降态势。从2016 年的 8429 万吨下降至 6913 万吨。到2021 年产能触底回升,正常运行产能增加至约 7071 万吨。

数据来源:观研天下整理

产量方面,受产能影响,近几年也表现不佳,呈现波动式发展。根据相关数据显示,2018 年受动力煤价格高企造成煤炭工艺企业生产成本居高不下、煤化工装置大面积停车检修,以及气荒造成气头装置大面积停工保民生需求,使得我国尿素产量极端低位;2019-2020 尿素产量恢复性增长,增幅相对平稳。2021 年尿素产量再度下滑,为5455万吨;2022 年开年以来,尿素装置开工率处于近年来最好水平;预计 2022 年产量将稳中有升。

资料来源:观研天下整理

从各地在建装置情况来看,我国尿素产能仍有增加预期。例如已建设完成但未投产的乌兰大化肥一期二期产能共240万吨,河南晋开延化、江苏双多、河北正元有产能置换装置预计至少在2023年投产。

目前国内尿素在建装置情况统计

| 企业 | 产能(千吨/年) | 所在省份 |

| 瑞星集团 | 1400 | 山东省 |

| 乌兰集团 | 1200 | 内蒙古自治区 |

| 江苏双多 | 1000 | 江苏省 |

| 开封晋开 | 800 | 河南省 |

| 河南延化 | 800 | 河南省 |

| 亿利资源 | 520 | 内蒙古自治区 |

| 旭阳中燃 | 520 | 内蒙古自治区 |

| 田园化工 | 300 | 河北省 |

| 总计 | 6540 | / |

资料来源:观研天下整理

但从政策走向来看,尿素的产能可能是只减不增。2021年国家政策层面提出“碳达峰、碳中和”的政策,即力争2030年前实现碳达峰、2060年前实现碳中和。为推动政策落地,工信部12月份印发《“十四五”工业绿色发展规划》的通知,通知中提到严控尿素、磷铵、电石、烧碱、黄磷等行业新增产能,新建项目应实施产能等量或减量置换,故而尽管2021年尿素厂家利润改善明显,但受政策限制,长期来看尿素的产能可能是只减不增。

二、尿素行业需求情况

我国是尿素消费大国。根据观研报告网发布的《中国尿素行业现状深度研究与投资趋势预测报告(2022-2029年)》显示,2017-2021年我国尿素表观消费量窄幅波动,基本稳定在 4750 万吨以上。数据显示,2020年尿素表观消费量 5047 万吨;2021年受价格大幅上涨,尿素消费量同比下降3.41%,为同比下降3.41%。

数据来源:观研天下整理

目前我国尿素主要下游是农业施肥,用量占比超过70%,分为直接施肥(占比超50%)和以复肥形式(占比超20%)消耗的间接施肥。

近年来我国农业不断发展,主要农作物播种面积整体呈现增长态势。2021年中国粮食播种面积为11763万公顷,同比增长0.7%;棉花播种面积为303万公顷,同比下降4.4%;小麦播种面积2357万公顷,同比增长0.8%;玉米播种面积为4332万公顷,同比增长5%;油料播种面积为1310万公顷,同比下降0.2%。

数据来源:国家统计局,观研天下整理

虽然我国主要农作物播种面积整体呈现增长态势,但近两年农业领域对尿素总需求的贡献保持稳定。这主要是因为在我国农作物种植面积稳中有升的同时,化肥利用效能进一步提高,单位面积化肥施用量有所下滑,因此总体态势看农业领域对尿素需求保持平稳。

除应用到农业领域,尿素还应用到工业领域,分别是三聚氰胺、人造板、环保用途及化妆品医药等。预计随着近些年环保治理标准的提高,尿素在众多污染物治理环节使用量大幅攀升,如汽车尾气污染的处理,重化工生产流程中的烟气治理等。环保领域成为尿素消费新的增长点。

三聚氰胺:三聚氰胺俗称密胺、蛋白精,是一种三嗪类含氮杂环有机化合物,被用作化工原料。三聚氰胺是以尿素为原料,生产 1 吨三聚氰胺约需 3 吨尿素。三聚氰胺与甲醛缩合聚合可制得三聚氰胺树脂,可用于塑料及涂料工业,也可作纺织物防摺、防缩处理剂。三聚氰胺性能优良,用途广泛,目前主要用作粘合剂生产人造板,因此受房地产市场影响较大。

近年来我国房地产开发事业发展极为迅速。2021年中国固定资产投资(不含农户)54.45万亿元,比2020年增长4.9%;比2019年增长8.0%,两年平均增长3.9%。2021年中国房地产开发投资14.76万2亿元,比2020年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。

数据来源:国家统计局,观研天下整理

2020年初因为疫情影响,我国房屋竣工面积增长率大幅度下滑。2021年随着疫情缓解,复工复产有序加快。数据显示,2021年中国房地产开发企业竣工房屋面积为101412万平方米,增长11.2%。其中,住宅竣工面积73016万平方米,增长10.8%。2022年1-2月我国房屋竣工面积12200万平方米,下降9.8%,其中,住宅竣工面积8915万平方米,下降9.6%。

数据来源:国家统计局,观研天下整理

价格方面,2020年初尿素价格大幅攀升,但受疫情冲击下游需求低迷,三聚氰胺价格毫无波澜的跌势延续至 2020 年 6 月中旬,4700 元/吨是其历史性的价格低位。此后三聚氰胺价格维持了攀升态势,截至 2020 年末三聚氰胺生产利润恢复至往年平均水平。2021 年 5 月初,三聚氰胺价格历史性地冲高至15000 元/吨上方,较去年同期的历史价格低点涨幅约 200%,利润率更是达到 8000 元/吨的水平。此后生产利润尽管有所回落,仍远高于历史均值水平。

与高利润如影随形的,是三聚氰胺产量的稳步攀升。2021 年 10 月三聚氰胺月度产量创出 13.84 万吨的历史新高。2021 年 1-12 月累计为 150.6 万吨,同比增长 16.1%,拉动尿素需求增长约 60 万吨。

人造板:人造板是以木材或其他非木材植物为原料,经一定机械加工分离成各种单元材料后,施加或不施加胶粘剂和其他添加剂胶合而成的板材或模压制品。人造板主要用于工业品运输、装修装饰及家具制作等,与经济活动诸多领域密切相关。

自2011年以来人造板年产量总体上也呈现上升的趋势,2018年,我国人造板总产量29909万立方米,比2017年小幅回升,增长1.43%。2019年达到近年来的最大值,约为30859万立方米。2020年我国人造板产量为31661万立方米。

数据来源:观研天下整理

环保用途:尿素在环保领域主要用于汽车废气处理、重化工尾气治理等方面。有害废气中的氮氧化物与尿素发氧化还原反应生产氮气,得以无害排放到空气中。

以汽车废气处理为例,汽车尾气是汽车使用时产生的废气,其成分相当复杂,有 100 多种以上,尤其是一氧化碳(CO)、碳氢化合物(CH)、碳氢氧化合物(HCO)、氮氧化物(NOx)、颗粒物及铅的化合物等污染物,对人们的身心健康和环境空气质量造成了极大危害。

近年来随着汽车工业的快速发展,机动车尾气污染控制和处理已经成为目前世界各国面临的共同难题。我国也不例外。而在减少机动车尾气污染对城市环境的危害方面,除了调整城市交通政策,优先发展公共交通外,制定严格的排放标准,利用相关仪器设备检测汽车尾气排放,也是非常重要的手段。

动车排放物检测仪器是对机动车尾气排放状况(浓度)进行检测的仪器,也是机动车排放物检测系统的重要组成设备,主要用于车辆定期检测和日常检修,终端用户为机动车检测站、营运车辆综合性能检测站、城市环境监测站及科研机构等。

目前使用的车用尿素溶液一般由 32.5%高纯尿素和 67.5%的去离子水组成,我国车用尿素标准浓度在31.8%-33.2%之间。车用尿素的消耗标准按照重卡车来算,重卡车车辆配置的尿素罐是 32 升左右,每 72 公里大概消耗 1 升的尿素,一般行驶 2300 公里加注一次车用尿素。车用尿素现在成为继柴油、汽油、润滑油后,柴油车第四大必需品。现实行车用尿素规范是 GB29518-2013 的国家规范。

与此同时,近年来随着国家对环保的不断重视,我国对于机动车污染物排放控制越来越严,重型车辆的国六标准不是在国五标准的基础上简单升级——不仅对污染物排放数值要求更加严格,而且对检测方法、检测仪器等的要求更加细致。而预计随着环保标准的不断提升及执行力度的增大,相关尿素用量有进一步增长空间。预计 2022 年车用尿素与化工废气处理用尿素合计将提升尿素需求量 1%左右。

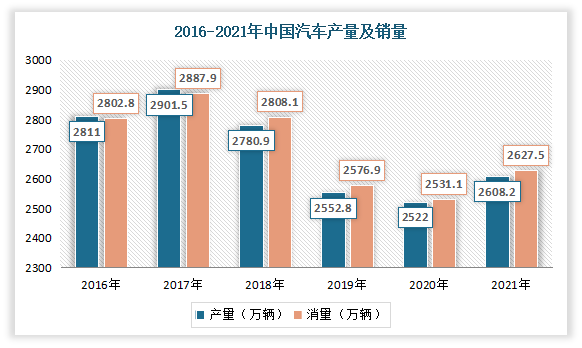

因此从目前我国现有汽车规模以及汽车发展来看,尿素市场有着较大的增长空间。数据显示,2021年全年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%;新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。

数据来源:中国汽车工业协会,观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。