豆粕是大豆提取豆油后得到的一种副产品。又称“大豆粕”。按照提取的方法不同,可以分为一浸豆粕和二浸豆粕。其中以浸提法提取豆油后的副产品为一浸豆粕,而先以压榨取油,再经过浸提取油后所得的副产品称为二浸豆粕。

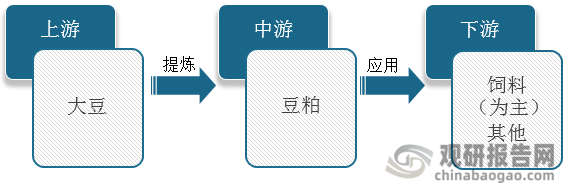

从产业链来看,豆粕行业上游原材料为大豆,如黄豆、青豆、黑豆等;下游应用以饲料为主。

豆粕产业链

资料来源:观研天下整理

1、上游

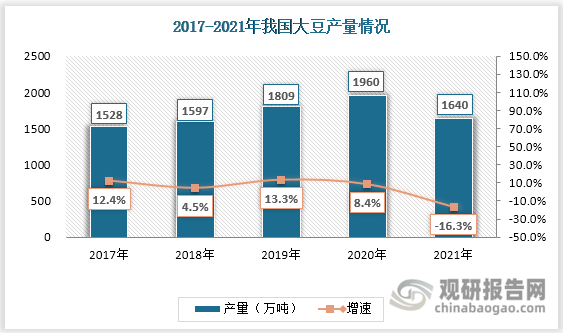

我国豆粕原料-大豆来源途径分为国内采购、国外进购两种。从国内大豆产量来看,2017-2020年大豆产量稳中上涨,从1528万吨提高到1960万吨,年均复合增长率为8.7%。不过大豆整体利率不高,2021年大豆种植面积有所缩减后导致大豆产量显著下跌到1640万吨,同比增长-16.3%。

数据来源:国家统计局、观研天下整理

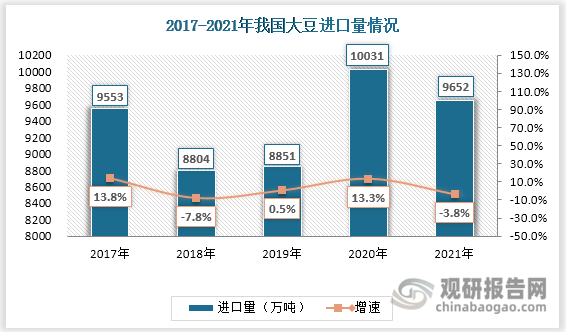

目前国内大豆市场供不应求现象严峻,大豆严重依赖海外市场,进口市场主要是巴西、阿根廷和美国。根据观研报告网发布的《中国豆粕行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,从进口量来看,2017-2021年我国大豆进口量整体维持在高位,变化幅度较小。2020年大豆进口量同比增长13.3%,达到历年最大值;2021年进口量稍有下降,为9652万吨。

数据来源:国家统计局、观研天下整理

2、中游

2004年前,我国饲料蛋白主要来源于棉粕和菜粕;随着时间推移,富含蛋白的豆粕逐渐取代棉粕、菜粕,成为饲料行业的重要供给方,一大原因是豆粕中的氨基酸组成最为接近动物需求,颇受饲料市场青睐。当前饲料蛋白来源中豆粕占比直线上升超过80%。

饲料蛋白来源

时间

饲料蛋白来源

2000年以前

菜粕占比50%以上

2000-2004年

棉粕+菜粕占比60%以上

2004-2013年

豆粕占比逐步超过50%

2013年至今

豆粕占比逐步超过80%

资料来源:观研天下整理

此外豆粕不仅蛋白质含量高,而且制成饲料后能提高动物对赖氨酸、苏氨酸类蛋白的吸收利用率;具体表现在豆粕猪食、禽食以及综合营养吸收率均超过80%,杂粕吸收率不及80%。

赖氨酸、苏氨酸蛋白吸收率情况

类型

赖氨酸

苏氨酸

豆粕猪食吸收率

88.00%

83.0%

杂粕猪食吸收率

71.00%

70.67%

豆粕禽食吸收率

89.00%

83.00%

杂粕禽食吸收率

73.67%

75.33%

豆粕综合营养吸收率

88.6%

83.00%

杂粕综合营养吸收率

72.6%

73.47%

豆粕氨基酸含量

2.68%

1.71%

豆粕氨基酸有效含量

2.37%

1.42%

杂粕氨基酸含量

1.61%

1.34%

杂粕氨基酸有效含量

1.32%

1.19%

资料来源:观研天下整理

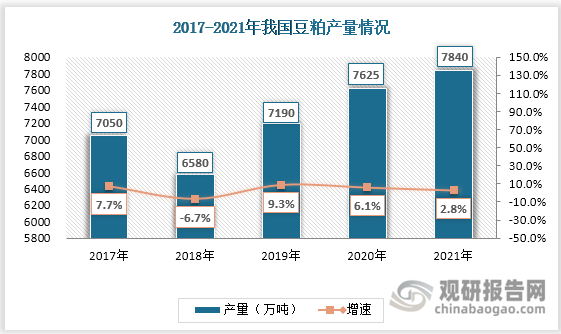

我国是世界豆粕主产区之一,随着国内压榨行业及技术的高速发展,豆粕产量也得到大幅提升。虽然2018年我国豆粕产量较上年同比减少6.7%,为6580万吨;此后几年豆粕产量逐年上升,截至2021年共生产豆粕7840万吨,同比增长2.8%。2017-2021年国内豆粕产量年均复合增长率为2.7%,预计2022年豆粕产量将达到8052万吨。

数据来源:观研天下整理

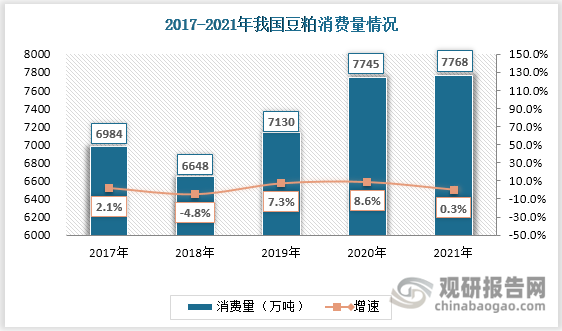

就豆粕消费量而言,在下游畜禽养殖业及饲料行业的发展驱动下,其需求不断增加。2017-2021年我国豆粕消费量整体呈增长态势,从6984万吨增至7768万吨,年均复合增长率为2.7%。国内豆粕产需基本处于平衡状态。

数据来源:国家粮油信息中心、观研天下整理

3、下游

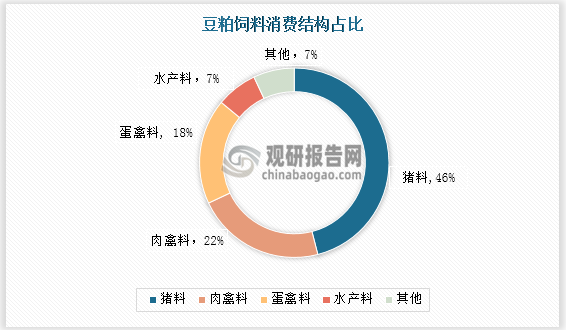

饲料是豆粕产业下游最大的消费领域,超过8成的豆粕应用于饲料行业。从豆粕饲料消费结构分布来看,猪料及禽料是消耗大头,合计占比超过80%。其中猪料占比为46%;肉禽料、蛋禽料分别以22%、18% 的比重紧随其后。

数据来源:国家粮油信息中心、观研天下整理

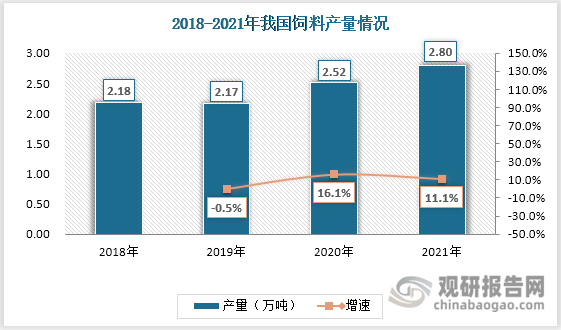

随着养殖业的规模化发展壮大,我国饲料产量呈稳步上升趋势。饲料产量由2018年的2.18万吨增至2021年的2.80万吨;2020、2021年饲料产量增速分别达到16.1%、11.1%。未来在饲料行业需求持续推动下,豆粕行业有着广阔的市场前景。

数据来源:观研天下整理(PY)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。