速冻鱼糜制品属于速冻食品,主要是将粘稠的鱼肉浆(生鱼糜)经成型后进行水煮、油炸、焙烤烘干等加热或干燥处理,再进行深度快速冷冻,并在低温(一般-18℃)中储存、运输、销售的食品。目前国内市面上鱼糜制品品类有鱼肉香肠、鱼面、燕皮、鱼糕、鱼丸、鱼豆腐、模拟蟹肉等。

根据观研报告网发布的《中国速冻鱼糜制品行业现状深度研究与未来投资调研报告(2022-2029年)》显示,速冻鱼糜制品作为食用鱼肉产品的后续加工产品,是水产品深加工的重要组成部分,因此其产业链上游为海水鱼类、淡水鱼类等原材料供应商;中游为鱼糜制品加工制造产业,下游则为食品、饲料、调味品等应用领域。

资料来源:观研天下整理

一、上游

我国拥有黄海、渤海、东海、南海四大海域,国内适宜水产养殖面积接近140公顷,适宜捕捞渔场面积接近160万平方千米,我国鱼类资源丰富、鱼类品种繁多。而速冻鱼糜制品属于资源约束性行业,国内渔业稳定发展为速冻鱼糜制品应用市场提供了充足资源供应,为行业发展奠定坚实基础。

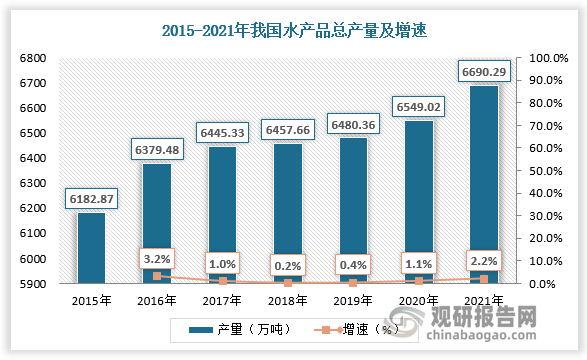

自改革开放初期,我国从基本国情出发,确立了“以养为主”的发展方针,改革经营管理体制,调整产业结构,加大基础建设投入,加强资源养护,依靠科技进步,走出了一条具有本国特色的水产业发展道路。过去十年,我国水产品总产量增长了9倍;人均占有量增长了7.2倍,是世界平均水平的两倍。2021年,我国水产品总产量达6690.29万吨。

数据来源:观研天下整理

目前我国水产品养殖仍以淡水养殖为主。相比淡水养殖,海水养殖具有生产周期短、单位面积大、产量高等优势,近年来海水养殖水产品占比逐渐上升。据数据,2015-2021年我国淡水养殖水产品产量由2779.34万吨增长至3183.27万吨,淡水养殖水产品产量占水产品总产量的比重由60.71%下降至59.01%;我国海水养殖水产品产量由1798.56万吨增长至2211.14万吨,海水养殖水产品产量占水产品总产量的比重由39.29%增长至40.99%。

数据来源:观研天下整理

二、中游

速冻鱼糜制品凭借着具有无骨刺、低脂肪、食用方便、口味丰富、维生素含量高、鱼鲜味浓郁等特点,受到了国民广泛青睐。而随着速冻鱼糜制品市场需求量的增长,产量快速增长,且在满足国内市场需求的同时部分产品出口到国外。数据显示, 2021年我国鱼糜制品总产量约为133.42万吨,年度出口数量为13.41万吨。

2015-2021年我国速冻鱼糜制品市场规模持续攀升。数据显示,2021年我国速冻鱼糜制品市场规模从174亿元增长到了192亿元。预计2022年我国速冻鱼糜制品市场规模超过200亿元。

数据来源:观研天下整理

三、下游

近年来随着国民生活水平不断提升,下游火锅餐饮店市场的不断发展,鱼糜制品凭借着安全、方便、营养等优势,愈来愈受广大消费者喜爱,其市场需求不断增加,行业发展前景广阔。与此同时随着冷链运输技术不断升级以及线上销售平台不断增加,国内鱼糜制品市场正逐渐打破区域限制,开拓更多市场空间。可见未来国内鱼糜制品市场渗透率将不断提升。

目前我国速冻鱼糜制品主要应用于餐饮行业,其中火锅餐饮店是国内鱼糜制品主要消费场景。而火锅由于具有很强的包容性和社交性,在我国有很大的市场需求,发展潜力十分巨大。在2015-2021年期间,除2020年外我国火锅行业的市场规模一直保持增长趋势。数据显示,2021年我国火锅行业市场规模达到4998亿元,同比增长18%。预计到2022年/2025年我国火锅行业市场规模预计达5498亿元/6689亿元。

数据来源:观研天下整理

由此国内火锅行业迅猛发展也带动了速冻鱼糜制品市场消费规模快速扩大。虽然2020年受疫情影响,市场有所下滑。但随着国内疫情逐渐得到有效控制,国内餐饮行业正逐渐复苏,也带动了速冻鱼糜制品市场回暖。数据显示,2021年我国速冻鱼糜制品市场需求量为116万吨。预计2022年我国速冻鱼糜制品市场需求量将接近120万吨。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。