聚碳酸酯又称PC塑料,是分子链中含有碳酸酯基的高分子聚合物,具有高强度及高度透明性,是五大工程塑料中增速最快的通用工程塑料。聚碳酸酯根据酯基的结构可分为脂肪族、芳香族、脂肪族-芳香族等多种类型,广泛应用于生产建材、汽车零部件、医疗器械和电子元器件等多领域。

一、产能持续扩张

根据观研报告网发布的《中国聚碳酸酯行业发展现状研究与未来投资预测报告(2023-2029年)》显示,近年来我国聚碳酸酯产能持续扩张。数据显示,2020年我国聚碳酸酯产能达到了180万吨,较上年增长37万吨;2021年底,我国聚碳酸酯总产能达247万吨/年,同比增幅33.51%;2022年上半年,我国聚碳酸酯总产能达到283万吨/年。

数据来源:观研天下整理

目前我国聚碳酸酯生产工艺主要有光气法和非光气法两种,其中现阶段最普遍采用的工艺仍是光气法,2021年产能约154万吨/年,占全国总产能的65%左右。但从环保上来说,非光气法具有较大的优势,因此在环保政策日趋严格下,非光气法发展空间大。2021年非光气法产能约79万吨/年,占比从2009年0%一直上升至35%。

数据来源:观研天下整理

二、表观消费量出现下滑

随我国电子电器、汽车等行业需求提升,碳酸酯行业需求稳步增长。2020年我国聚碳酸酯表观消费量257.88万吨,同比增长3.0%。但进入2021年以来,我国聚碳酸酯表观消费量出现下滑。2021年中国聚碳酸酯表观消费量241.07万吨,同比下降6.5%;2022年上半年中国聚碳酸酯表观消费量113.78万吨,同比下降5.6%。

数据来源:观研天下整理

目前聚碳酸酯的下游应用非常广泛,主要包括建筑材料、电子电器、汽车领域、光电领域用PC薄膜、医疗器械等领域。其中电子电器是目前聚碳酸酯最主要应用领域。预计伴随5G商用推出、电动汽车需求推动等,预计电子电器、汽车轻量化、板材/片材等聚碳酸酯下游仍将保持较快增速,从而也将带动碳酸酯行业需求增长。

数据来源:观研天下整理

例如汽车轻量化方面,PC是汽车轻量化材料最佳选择之一。目前在节能减排背景下,汽车轻量化已成为汽车发展主趋势。汽车轻量化发展目标要求至2025年、2030年车辆装备质量较2015年分别减重20%、30%,同时所用铝合金质量占整车比重不仅逐步提升至30%以上,其单车用铝量也从2020年的190+kg提升至2030年的350+kg。

汽车轻量化部分发展目标

| 类型 | 2020年 | 2025年 | 2030年 |

| 车辆整备质量 | 较2015年减重10% | 较2015年减重20% | 较2015年减重35% |

| 铝合金 | 单车用铝量超过190kg,铝合金整车质量占比15%以上 | 单车用铝量超过250kg,铝合金整车质量占比20%以上 | 单车用铝量超过350kg,铝合金整车质量占比30%以上 |

资料来源:观研天下整理

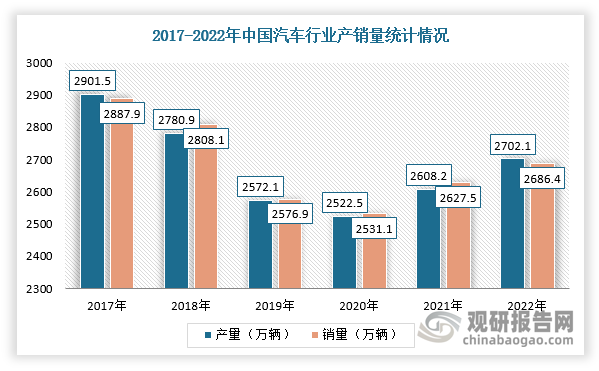

汽车是现代生活的必需品。近年来随着我国城市化进程不断加快、人均可支配收入提高等因素推动下,汽车产业得到快速发展。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。根据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。