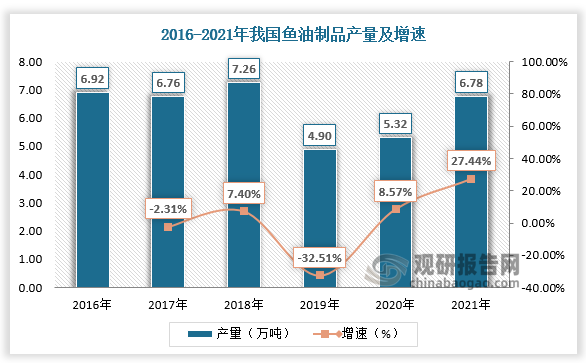

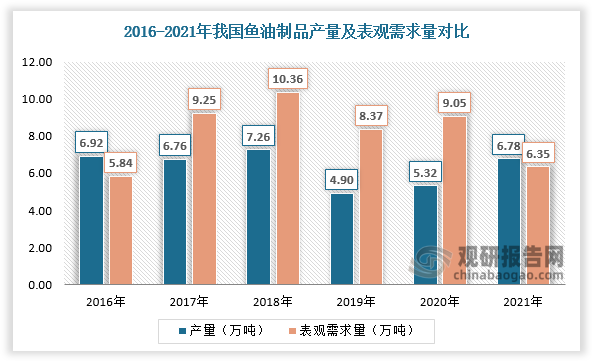

一、鱼油制品产量

鱼油是一种从多脂鱼类中提取的油脂。制作鱼油制剂的原料常见于鲭鱼、鲱鱼、金枪鱼、比目鱼、鲑鱼、鳕鱼肝、鲸脂、海豹油等。近年来,我国鱼油产品加工总量呈现起伏趋势。据数据,2020年我国鱼油制品产量为5.32万吨,较上年同比增长8.57%;2021年我国鱼油制品产量为6.78万吨,较上年同比增长27.44%。

数据来源:观研天下数据中心整理

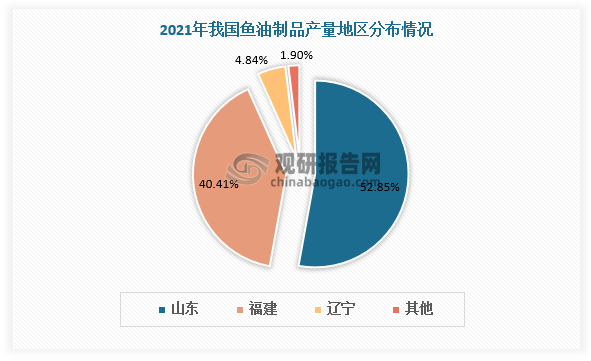

根据观研报告网发布的《中国鱼油制品市场运营现状调研与发展战略研究报告(2023-2030年)》显示,我国鱼油制品主要产自山东省、福建省、辽宁省等传统渔业大省,2021年山东、福建、辽宁鱼油制品产量分别占比52.85%、40.41%、4.84%。

数据来源:观研天下数据中心整理

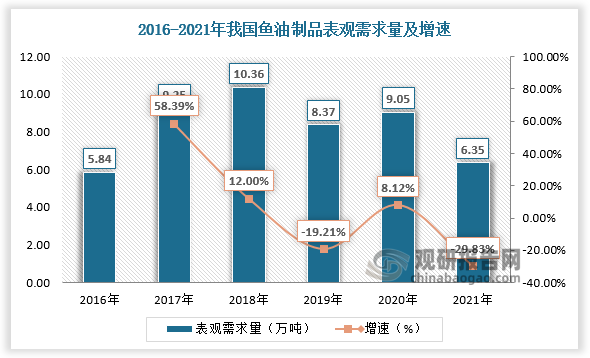

二、鱼油制品需求量

鱼油富含二十碳五烯酸(EPA)和二十二碳六烯酸(DHA,俗称脑黄金)多种n-3系多不饱和脂肪酸(n-3PUFA)。由于国人的饮食结构中相对ω-6系脂肪酸过多,更应重视ω-3系脂肪酸的摄入,近年来随着健康养生意识提高,我国鱼油制品需求量增多。2016-2018年,我国鱼油制品表观需求量由5.84万吨增长至10.36万吨,2019年我国鱼油制品表观需求量有所下降,为8.37万吨。2020年,随着疫情下居民保健意识增强,鱼油制品需求量有所回升,为9.05万吨,增速为8.12%。2021年我国鱼油制品表观需求量为6.35万吨,较上年同比下降29.83%。

数据来源:观研天下数据中心整理

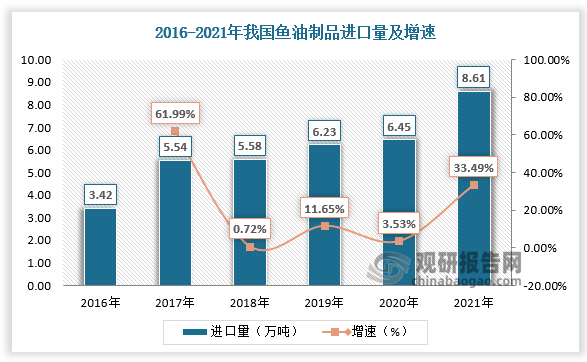

三、鱼油制品进口情况

鱼油作为一种重要的鱼脂加工产品,生物来源丰富,营养成分含量高,具有广阔的发展前景。虽然我国鱼类资源丰富,开发鱼油产品具有资源优势,不过目前的探索还是存在一定的局限性。总体来看,目前我国鱼油制品市场处于供不应求状态,需要通过进口以满足国内持续增长的市场需求。

数据来源:观研天下数据中心整理

2020年,我国鱼油制品累计进口6.45万吨,同比增长3.53%。2021年,我国鱼油制品累计进口8.61万吨,同比增长33.49%。

数据来源:观研天下数据中心整理

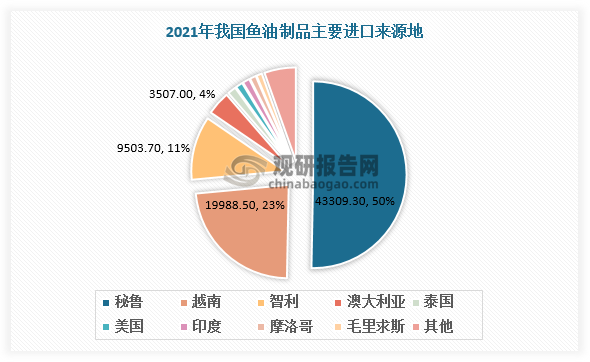

从进口来源地看,2021年我国鱼油制品主要从秘鲁、越南、智利、澳大利亚、泰国、美国、印度、摩洛哥、毛里求斯等地区进口,其中秘鲁为我国鱼油制品最大进口来源地,进口量为43309.3吨,占比50%。

数据来源:观研天下数据中心整理

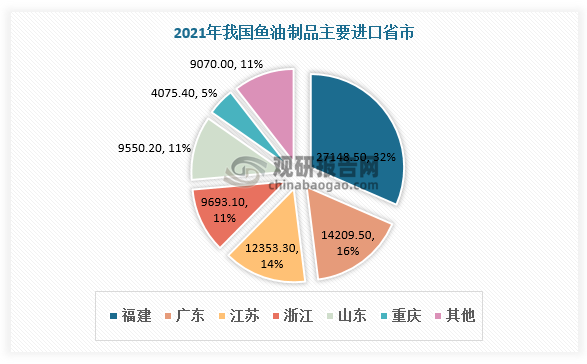

从进口省市看,2021年我国鱼油主要进口省市包括福建、广东、江苏、浙江、山东及重庆等,其中福建省鱼油进口数量最多,为27148.5吨,约占全国进口总量的32%

数据来源:观研天下数据中心整理

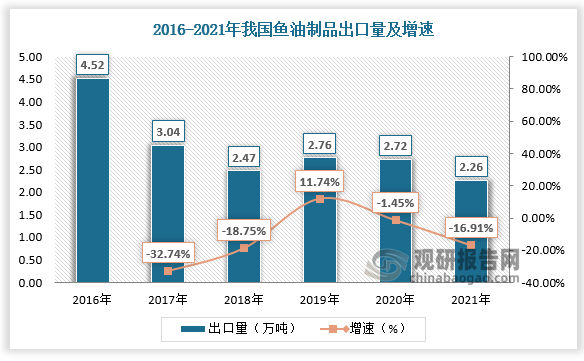

四、鱼油出口情况

相比之下,我国鱼油出口量较少且呈现下降趋势。数据显示,2016-2021年国鱼油出口量由4.52万吨下降至2.26万吨。

数据来源:观研天下数据中心整理

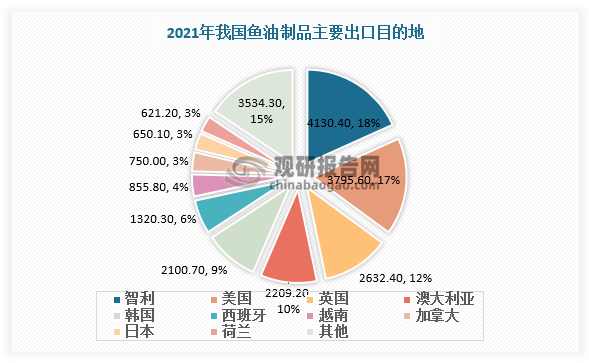

从出口目的地看,智利、美国、英国为我国鱼油制品三大出口目的地,出口量分别为4130.4吨、3795.6吨、2632.4吨,占比18%、17%、12%。

数据来源:观研天下数据中心整理

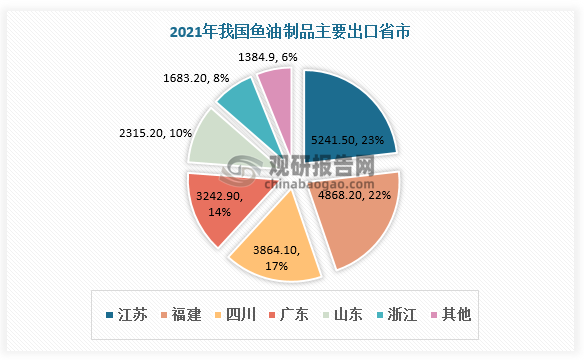

从出口省市看,江苏省、福建市、四川省等省市鱼油制品出口量较高,2021年分别为5241.5吨、4868.2吨、3864.1吨,占比23%、22%、17%。

数据来源:观研天下数据中心整理

五、鱼油价格走势

由于国内市场鱼油制品多为国外产品,价格较高。同时近年来随着需求增长,鱼油价格一路走高,2020年达到最高点,为17712元/吨。2021年,随着疫情好转,鱼油产量恢复,鱼油价格下降至14640元/吨。未来随着保健品需求的增加,预计鱼油制品价格将继续上涨。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。