锑是一种带有银色光泽的灰色金属,是一种金属元素,元素符号Sb,原子序数51,有鳞片状晶体结构,锑易溶于王水,溶于浓硫酸,相对密度6.68,熔点630℃,沸点1635℃,原子半径为1.28Å,电负性2.2。

一、行业市场发展情况

1、全球锑资源紧缺,增量乏力

锑是一种高度稀缺的不可再生金属,其极度稀缺且且一直在下降。据了解,锑在自然界中主要存在于硫化物矿物辉锑 矿(Sb2S3)中,不仅分布不均,而且极难富集。目前世界上已知含锑矿物有 120 种,但只有 10 种具有工业价值,其中辉锑矿是锑的选冶最主要的矿物原料。近年资源紧缺、难以替代叠加不可回收,锑的战略资源地位持续突显。欧美日等发达国家/地区均高度重视锑的战略储备,并列入关键矿产名单。根据相关数据显示,2022 年全球锑矿石储量从2021年 200 万吨降至 180 万吨,静态储采比从2021 年的 18:1 降至 2022 年 16:1,并且常年处于有色金属中较低水平。

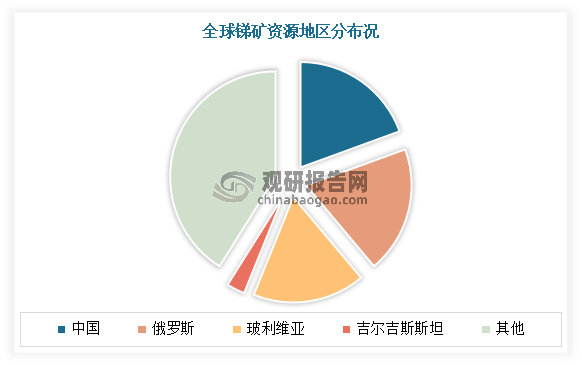

而锑金属资源不仅稀缺,还分布不均匀。目前全球锑矿资源主要集中于中国、俄罗斯、玻利维亚、吉尔吉斯斯坦、缅甸等国。其中中国和俄罗斯锑矿储量分别占比19.4%,达到35万吨,全球排名居前;其次为玻利维亚锑矿储量共计31万吨,占全球锑矿总储量的17.2%;吉尔吉斯斯坦锑矿储量共计5万吨,占全球锑矿总储量的2.8%。

数据来源:观研天下整理

受矿石品位下降和资源枯竭影响,全球锑矿产量持续下降。数据显示,2022年我国全球锑矿产量下降到了11 万 吨。

数据来源:观研天下整理

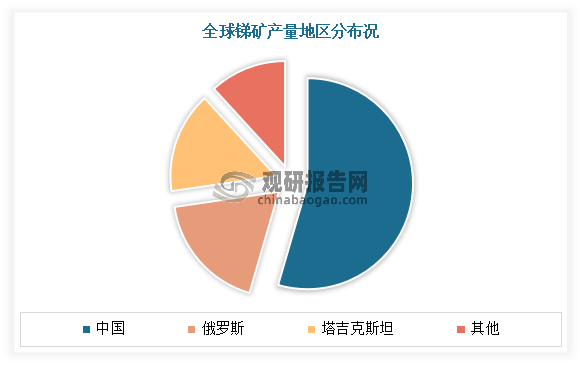

其中中国、俄罗斯和塔吉克斯坦为锑矿主要生产国,2022 年产量占比分别为 54.5%、18.2% 和 15.5%。

数据来源:观研天下整理

2、中国锑矿产量呈下降趋势,后备资源逐渐不足

从上述文中可见,我国是世界上锑矿资源储量最大的国家,锑矿矿床多且规模较大。目前我国锑矿分布可初步分为12个成锑带,其中以湘中-桂中北成锑带为储量丰富的核心产区。该成锑带贯穿湖南和广西两省,坐拥全球最大锑矿床湖南锡矿山和广西大厂等超大型锑矿,以及湖南沃溪、湖南龙山、湖南渣宰溪、广西茶山和广西箭猪坡等大型锑矿。根据中国选矿技术网的数据,湖南和广西两省合计拥有国内约一半的锑矿储量。

但目前也在逐渐下降,资源濒危也已近在眼前。根据美国地质勘探局数据,2022年全球锑储量仅为180万吨,中国储量为35万吨,全球占比已经从 2010 年 52.8%降至到19%;2022年全球锑资源产量为11万吨,中国产量为6万吨,全球占比为55%。按此数据推算,全球锑储量静态储采比仅16年,中国锑储量仅不足6年,资源濒危已近在眼前。

对此我国自2009年开始,原国土资源部开始逐步加大对锑资源生产的监管力度,每年下达锑矿总量控制指标,管理锑产量规模,产量呈下降趋势。数据显示,2022年我国锑矿产量为3.9万吨(USGS数据中显示2022年中国锑矿产量为6万吨,与2021年产量基本保持一致)。其中目前回收锑是我国锑产量最大的细分品种,产量占比约为65%;其次为矿山锑,占比约为35%。

数据来源:观研天下整理

同时后备矿山资源不足,供应能力削减。在已探明的 166 个锑矿中,已开发的锑矿 为 71 个,当前经济技术条件下难以被开发利用的锑矿有 59 个,可规划利用的锑矿 只有 36 个,这 36 个锑矿多数都是中小型规模的多金属矿床,矿石成分较为复杂, 伴生有白钨矿、方铅矿、金矿,选冶上存在一定难度。由此分析,受矿山品位下降、政府加码资源保护和环保政策叠加进口锑矿规模大幅萎缩情况下,未来国内锑矿供给增量有限。

目前我国前三大锑企业分布是华钰矿业、湖南黄金和华锡有色,锑保有资源量分别为40余万吨、30余万吨和20余万吨。华钰矿业在塔吉克斯坦的塔金项目是未来锑矿的主要增量,该项目资源储量26.31万金属吨,规划产能1.6万金属吨。但项目达产时间一拖再拖,本计划于2023年初达产,直到2024年初才终于达到正常开采状态。

3、我国已逐步由锑资源、锑冶炼双主导地位转变为锑冶炼主导者,进口依存逐年提高

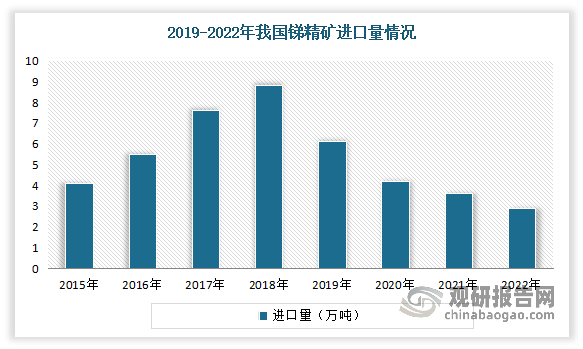

经过多年的发展,目前我国已逐步由锑资源、锑冶炼双主导地位,逐步转变为锑冶炼主导者,且国内原料愈发紧张,锑资源进口依存逐年提高。根据相关资料显示,目前全球冶炼产能约 23 万吨,国内达 16.5 万吨冶炼产能,中国占全球冶炼产能的 71%。为解决国内矿石供应偏紧的问题,每年要进口大量锑矿来满足国内企业的冶炼需求。但值得注意的是,我国可进口锑矿不足,进口规模整体呈先升后降的趋势。数据显示,主要受供应国产量下降以及塔吉克斯坦减少出口量影响,2022年我国锑精矿进口量为2.9万吨,同比下降14.7%;进口金额为1.22亿美元,同比下降2.4%。

数据来源:观研天下整理

二、行业下游市场情况

根据观研报告网发布的《中国锑行业发展深度研究与投资趋势预测报告(2024-2031年)》显示,锑是重要的“工业味精”,是现代工业不可或缺的金属原料,被广泛用于生产各种阻燃剂、合金、陶瓷、玻璃、颜料、半导体元件、医药及化工等领域。目前锑的最主要用途是用于阻燃剂;其次用于制造电池中的合金材料。预计随着以中国为代表的发展中国家,人们安全意识的提升和电动汽车行业的快速发展,阻燃行业和铅酸蓄电池的市场也会有快速增长。同时随着光伏产业在未来较大的快速发展,玻璃行业对锑的需求也有望保持增长态势。加之锑在其他领域的应用不断创新和探索,未来十年对锑的总体需求将保持稳定。

数据来源:观研天下整理

1、阻燃剂

阻燃剂是锑的第一大应用市场,全球有60%的锑用于生产阻燃剂。阻燃剂是一种赋予易燃聚合物难燃性的功能性助剂,是主要针对高分子材料的阻燃设计的,能够有效地阻止、延缓或终止火焰的传播。

近年随着我国经济发展和社会进步,阻燃剂应用领域日益广泛,强制使用的法规不断出台,成为溴系阻燃剂应用增长最快的国家。到2021年我国阻燃剂市场规模达256.6亿元,同比增长24.99%。预计未来随着下游 5G 通讯、新能源汽车等产业的迅速 发展,阻燃剂的需求量仍将维持一定增速。预计到 2027 年我国阻燃剂需求量有望接近 150 万吨。

数据来源:观研天下整理

2、铅酸蓄电池

铅酸蓄电池是锑的第二大应用市场,约有20%的锑用于制造电池中的合金材料、滑动轴承和焊接剂。铅蓄电池是一种充电电池,也是非常重要的一个电池系统。相比于锂电池,铅蓄电池具有成本低、续航强、可回收等优点,但重量大也是铅蓄电池的劣势所在。

铅蓄电池是发展历史最为悠久的二次电池,是世界上第一个商业化应用的可再充电池,也仍是目前世界上用量最大、应用最为广泛的蓄电池之一。近年来伴随着“新基建”等利好政策的出台,我国铅蓄电池市场规模呈现小幅稳定增长的趋势。数据显示,2021年中国铅酸蓄电池市场规模约为1685亿元,同比增长1.6%。预计2022年我国铅酸蓄电池行业市场规模为1742亿元。

数据来源:观研天下整理

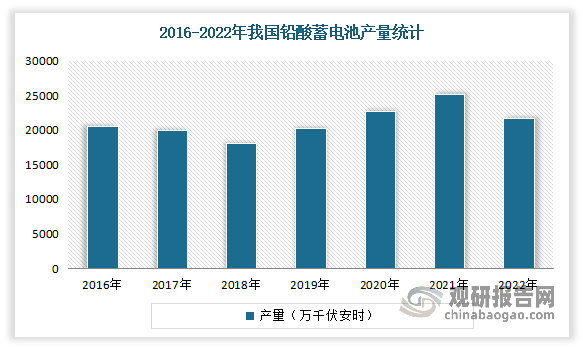

目前我国是全球铅酸蓄电池生产大国,产量占世界总量的三分之一。数据显示,2021年我国铅酸蓄电池产量达25187.4万千伏安时。2022年中国铅酸蓄电池产量为21650万千伏安时,同比下降13.2%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。