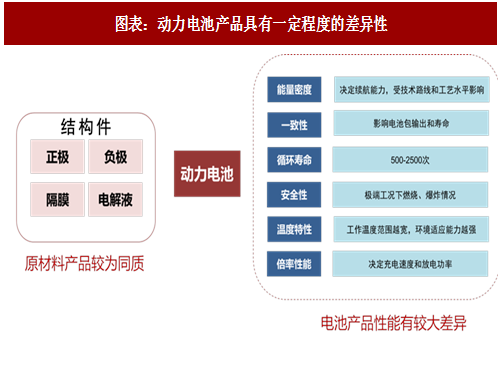

一、属性:产品有差异性,马太效应明显

动力电池是新能源汽车的核心,动力电池系统的能量密度、比功率、充放电效率以及稳定性、成本是新能源汽车发展的关键。动力电池并不直接面向消费端,电池企业唯一的差异化战略就是提供质量更可靠、成本更具竞争力、电池性能更好的产品,从而进入下游汽车的供应链。电池企业间的技术壁垒、成本优势(取决于规模、技术与产业链布局)与客户壁垒,形成了动力电池行业的主要护城河。

电池原材料是单一品,不同供应商的产品并无太大差异,企业竞争力主要是成本、工艺能力。动力电池是各种材料的集成品,不止在外形结构和技术路线有多种组合,同一类产品也差异巨大。原材料、生产设备、工艺、配方、管理等每一个环节的细微差距积累起来,造成了优质电池和普通电池难以逾越的鸿沟。在当前各家厂商技术和产品性能有一定差距的情况下,领先的龙头电池企业可以迅速确立并不断巩固在行业内的优势,最终的结果是行业形成垄断或者寡头垄断格局,下游整车的电池供应被少数企业把持,中小企业在竞争中逐渐出局。

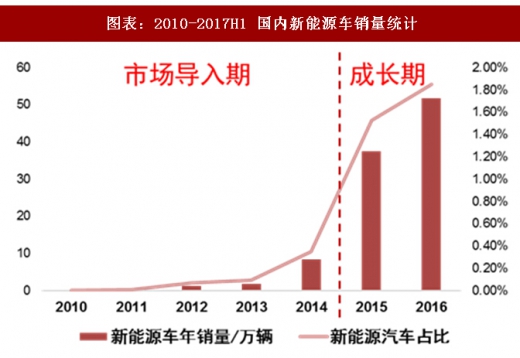

中国新能源汽车产业经过十几年三个阶段的示范推广,目前已基本完成市场导入。其中,2003-2008 年为技术验证与科技示范工程阶段,标志性事件是在北京奥运会上开展的全球最大规模的奥运会新能源汽车示范运行,共投入 595 辆节能与新能源汽,累计行驶 371.4 万 km,载客 441.7 万人次;第二阶段为 2009-2012 年的第一期“十城千辆”新能源汽车推广工程,在此期间在 25 个试点城市开展的新能源汽车规模化示范运行,总共推广新能源汽车 2.7 万辆;第三阶段为 2013-2015 年的第二期“十城千辆”示范工程,2015 年中国新能源汽车销量达到 33 万辆,在新增汽车销售中的占比首次突破 1%,在当年全球销售新能源汽车的占比超过 50%,中国首次超过美国销量居全球第一,累计推广新能源汽车接近 50 万辆。

至此,中国新能源汽车产业的发展出现了不可逆转的拐点,导入期基本结束,2015 年我国新能源汽车的销量已经超过汽车总销量的 1.5%,2016 年超过 1.8%,2017 年前 11 月份占比达到 2.8%,未来仍将进一步增长。

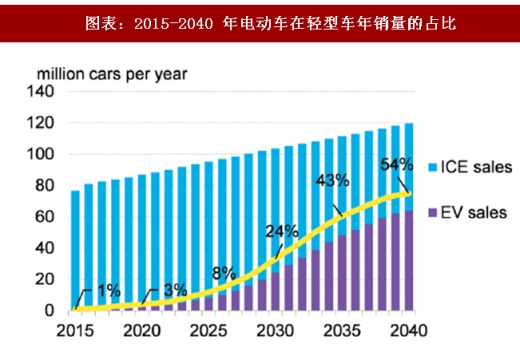

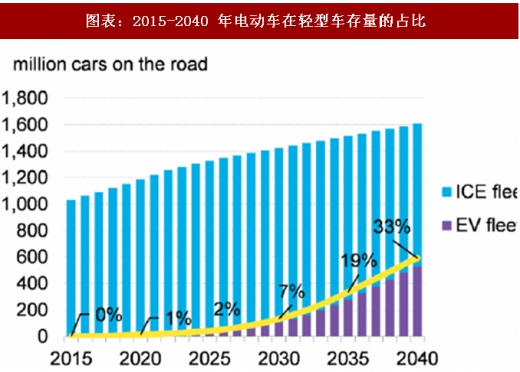

然而,目前新能源汽车的成本仍然较传统燃油车高出不少,产业的发展仍离不开政策的扶持。一般认为,到 2020 年动力电池系统的总成本有望降到 1 元/Wh 以下,接近新能源车的拥有成本与传统燃油车“平价”的临界点,新能源汽车行业将真正具备市场竞争力,从而快速替代传统燃油车的市场份额;在 2025 年之后,全球范围内新能源汽车的购置成本逐渐低于传统燃油车,新能源汽车进入加速替代期。根据彭博新能源财经的研究,到 2030 年新能源汽车在轻型车年销量的占比达到24%,存量轻型车中的占比达到 7%,这两个比例在 2040 年分别达到 54%和 33%。

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

动力电池的需求直接取决于新能源汽车的产销情况,由于目前新能源汽车的成本仍然较传统燃油车高出不少,产业的发展仍离不开政策的扶持,因此国家政策是当前影响动力电池需求的核心因素。国家政策对于动力电池行业的影响主要体现在如下方面,总量方面,政策制定的发展目标直接决定了动力电池的需求,如各国制定的新能源汽车规划目标基本决定了全球动力电池的总需求;结构方面,政策对于不同车型的补贴差异将引导不同类型动力电池产能的布局,例如 2017 年商用车补贴水平的大幅退坡直接导致安全性高而能量密度较低的磷酸铁锂电池出货量锐减。

2017 年 4 月 6 日,工信部发布了《汽车产业中长期发展规划》,明确提出到 2020 年我国新能源汽车年产量将达到 200 万辆,以及到 2025 年我国新能源汽车销量占总销量的比例达到 20%以上的发展目标,意味着到 2020 年国内动力电池的需求将达到 130GWh,2017-2020 年的复合增速达到 45%左右;步入中长期,电动车由于其综合优势必将在汽车销量中占据主要位置,销量真正爆发的时点取决于电动车的续航里程、持有成本等,其中最核心因素是电动车与燃油车在持有成本上的“平价”。中长期内,动力电池的实际需求取决于新能源汽车渗透率提升的速度,按我国一年汽车销量 3000 万辆计,电动车平均带电量 60kWh,电动车的渗透率每提升 1 个百分点,即带动动力电池需求增加 18GWh。

动力电池是新能源汽车的核心,动力电池系统的能量密度、比功率、充放电效率以及稳定性、成本是新能源汽车发展的关键。动力电池并不直接面向消费端,电池企业唯一的差异化战略就是提供质量更可靠、成本更具竞争力、电池性能更好的产品,从而进入下游汽车的供应链。电池企业间的技术壁垒、成本优势(取决于规模、技术与产业链布局)与客户壁垒,形成了动力电池行业的主要护城河。

电池原材料是单一品,不同供应商的产品并无太大差异,企业竞争力主要是成本、工艺能力。动力电池是各种材料的集成品,不止在外形结构和技术路线有多种组合,同一类产品也差异巨大。原材料、生产设备、工艺、配方、管理等每一个环节的细微差距积累起来,造成了优质电池和普通电池难以逾越的鸿沟。在当前各家厂商技术和产品性能有一定差距的情况下,领先的龙头电池企业可以迅速确立并不断巩固在行业内的优势,最终的结果是行业形成垄断或者寡头垄断格局,下游整车的电池供应被少数企业把持,中小企业在竞争中逐渐出局。

图表:动力电池产品具有一定程度的差异性

二、需求总量:导入期向成长期切换,短期看政策,中长期看“平价”中国新能源汽车产业经过十几年三个阶段的示范推广,目前已基本完成市场导入。其中,2003-2008 年为技术验证与科技示范工程阶段,标志性事件是在北京奥运会上开展的全球最大规模的奥运会新能源汽车示范运行,共投入 595 辆节能与新能源汽,累计行驶 371.4 万 km,载客 441.7 万人次;第二阶段为 2009-2012 年的第一期“十城千辆”新能源汽车推广工程,在此期间在 25 个试点城市开展的新能源汽车规模化示范运行,总共推广新能源汽车 2.7 万辆;第三阶段为 2013-2015 年的第二期“十城千辆”示范工程,2015 年中国新能源汽车销量达到 33 万辆,在新增汽车销售中的占比首次突破 1%,在当年全球销售新能源汽车的占比超过 50%,中国首次超过美国销量居全球第一,累计推广新能源汽车接近 50 万辆。

至此,中国新能源汽车产业的发展出现了不可逆转的拐点,导入期基本结束,2015 年我国新能源汽车的销量已经超过汽车总销量的 1.5%,2016 年超过 1.8%,2017 年前 11 月份占比达到 2.8%,未来仍将进一步增长。

图表:2010-2017H1 国内新能源车销量统计

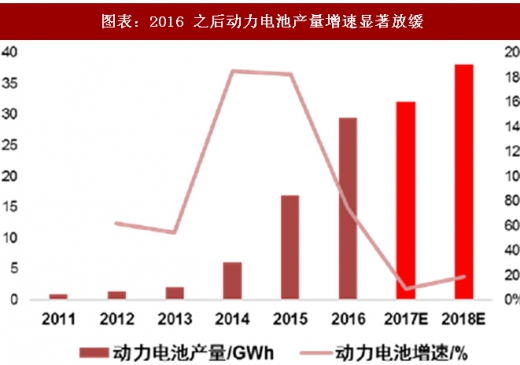

图表:2016 之后动力电池产量增速显著放缓

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

图表:2015-2040 年电动车在轻型车年销量的占比

图表:2015-2040 年电动车在轻型车存量的占比

动力电池的需求直接取决于新能源汽车的产销情况,由于目前新能源汽车的成本仍然较传统燃油车高出不少,产业的发展仍离不开政策的扶持,因此国家政策是当前影响动力电池需求的核心因素。国家政策对于动力电池行业的影响主要体现在如下方面,总量方面,政策制定的发展目标直接决定了动力电池的需求,如各国制定的新能源汽车规划目标基本决定了全球动力电池的总需求;结构方面,政策对于不同车型的补贴差异将引导不同类型动力电池产能的布局,例如 2017 年商用车补贴水平的大幅退坡直接导致安全性高而能量密度较低的磷酸铁锂电池出货量锐减。

2017 年 4 月 6 日,工信部发布了《汽车产业中长期发展规划》,明确提出到 2020 年我国新能源汽车年产量将达到 200 万辆,以及到 2025 年我国新能源汽车销量占总销量的比例达到 20%以上的发展目标,意味着到 2020 年国内动力电池的需求将达到 130GWh,2017-2020 年的复合增速达到 45%左右;步入中长期,电动车由于其综合优势必将在汽车销量中占据主要位置,销量真正爆发的时点取决于电动车的续航里程、持有成本等,其中最核心因素是电动车与燃油车在持有成本上的“平价”。中长期内,动力电池的实际需求取决于新能源汽车渗透率提升的速度,按我国一年汽车销量 3000 万辆计,电动车平均带电量 60kWh,电动车的渗透率每提升 1 个百分点,即带动动力电池需求增加 18GWh。

图表:世界各国对于新能源汽车的目标规划

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。