下游电站环节,影响电站盈利能力因素正在好转。西部限电地区消纳问题正在好转;补贴第七批已经上报,绿证试行,有望解决补贴缺口压力;电价阶段性下调与装机成本下降存在时间差,新增低成本电站收益率较高。多种因素累加下,看到电站运营企业盈利能力正在好转。

1、弃光限电正在缓解,存量电站发电收益率好转

一季度的数据可以看出,光伏限电率正在缓解,但整体限电率依然较高。一季度全国发电量214亿kWh,弃光限电约23kWh,较2016年全年弃光率19.81%,有所缓解。部分地区缓解明显,如宁夏、甘肃弃光率分别为10%、19%,同比分别下降10、20个百分点;而青海、山西、内蒙古弃光率有所增加,新疆弃光率高达39%,没有明显变化。

发改委、能源局从2015年开始力图解决西部地区限电问题,目前可再生能源外送特高压路线建设、区域内就近消纳等措施已经提上日程。

2016年12月,国家能源局发布《太阳能利用“十三五”规划》,谈及解决限电地区消纳问题,一方面要在靠近特高压外送基地的地区建设再生能源发电基站;另一方面,列示了在建和建设可行性在研的特高压项目,其中新疆、内蒙古、甘肃、宁夏、山西将有多条特高压陆续投运,青海、内蒙将有多条特高压开建,将缓解西北地区电力外送能力不足问题。

参考观研天下发布《2018-2023年中国电力设备产业市场运营规模现状与未来发展方向研究报告》

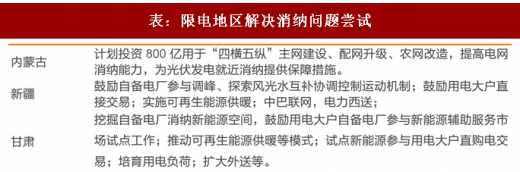

当下,各省强化当地电网系统,提高地区内可再生能源就近消纳能力,推动可再生能源发电区域内就近消纳;提高地区调峰能力;探索可再生能源供热等模式,提高当地电力消纳能力。

由于弃光限电客观障碍,以及发改委出台的可再生能源最低保障利用小时数,不满足的地区将不再新增指标。光伏电站投资主体在2016年和今年上半年投资尽量避开西部限电地区,向中东部转移,这也部分缓解西部地区压力。

2、绿证交易试行,电站补贴拖欠有望缓解

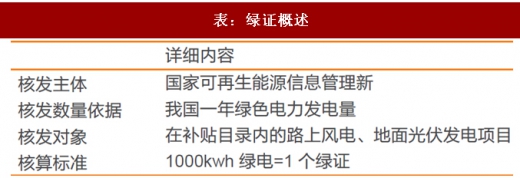

发改委、财政部、能源局三部委2月3日联合下发《关于实行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,规划在全国范围内展开可再生能源绿证合法与自愿认购机制,实行对象为光伏和风力发电。6月12日,国家可再生能源信息管理中心发布消息,第一批绿证申请已经发放,包括华能、华电、中节能、中水顾问等企业20个可再生能源发电项目核发了首批23,0135个绿证,共计表征上网电量23913.5万kwh,所获绿证项目主要分布在江苏、山东、河北、新疆等六个省份,合计装机容量1.125GW。7月1日起,绿证在全国绿证资源认购平台上正式挂牌出售,企业可通过认购平台,资源认购,实现绿色电力消费。2018年起,适时启动可再生能源电力配额考核和绿证强制约束交易。

绿证是解决国家可再生能源补贴缺口的一项尝试。以前全国电费中包含1.9分/kwh的可再生能源电价附加费,作为可再生能源补贴基金。近几年光伏、风电装机规模激增,补贴资金需求也骤升,截止2016年底,补贴缺口已经突破600亿。由于光伏电站补贴年限是20年,所以近几年虽然标杆电价下调,度电补贴下降,但每年补贴规模是一个短期内继续扩大的趋势。

“绿证交易”是补贴市场化的一种方式。绿证出售方与购买方按照不高于补贴金额的水平,自行协商或通过竞价确定认购价格,风电、光伏发电企业出售绿证之后,相应电量不再享受国家可再生能源电价附加资金的补贴。光伏、风电企业通过“绿证交易”可以将发放时间不确定的补贴变现,环节财务压力。

但行业依然对绿证推行有一些怀疑:绿证价格不得高于补贴价格,或影响企业出售的积极性,尤其对于国有发电集团;对于购买方,没有强制的配额要求,缺少购买经济性。但“绿证交易”是解决补贴问题的一个常识,且海外很多国家对可再生能源试行绿证交易制度,“绿证交易”后续或搭配配额制、激励制度等推行,补贴拖欠问题有望环节。制约光伏电站运营的两个难题——弃光限电、补贴拖欠,正在逐步解决,企业存量电站发电盈利能力正在同比好转;光伏组件价格从2016年3季度开始大幅下降,由2016年上半年3.8/W降到上半年3元/W左右的价格水平,目前,组件价格约2.8元/W左右。电站期初投资成本显著下降。2018年同时考虑成本下降与补贴下调,电站投资运营IRR依然处于较高水平。

3、投资建议

平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,上游制造环节、下游投资运维都在通过降本增效等方式向平价上网努力。短期内需求大增推动弹性较大的硅料环节毛利率提升;中长期来看,拥有成本优势的企业抓住时间窗口期扩产能,推动行业向寡头垄断的格局靠拢。硅片环节单多晶开始区分,单晶金刚线切割+PERC成本和效率优势显著,正在快速替代多晶份额。

国内硅料扩产计划预计在2018年底开始释放产能,2018年全年硅料需求将依然维持紧张。

1、弃光限电正在缓解,存量电站发电收益率好转

一季度的数据可以看出,光伏限电率正在缓解,但整体限电率依然较高。一季度全国发电量214亿kWh,弃光限电约23kWh,较2016年全年弃光率19.81%,有所缓解。部分地区缓解明显,如宁夏、甘肃弃光率分别为10%、19%,同比分别下降10、20个百分点;而青海、山西、内蒙古弃光率有所增加,新疆弃光率高达39%,没有明显变化。

发改委、能源局从2015年开始力图解决西部地区限电问题,目前可再生能源外送特高压路线建设、区域内就近消纳等措施已经提上日程。

2016年12月,国家能源局发布《太阳能利用“十三五”规划》,谈及解决限电地区消纳问题,一方面要在靠近特高压外送基地的地区建设再生能源发电基站;另一方面,列示了在建和建设可行性在研的特高压项目,其中新疆、内蒙古、甘肃、宁夏、山西将有多条特高压陆续投运,青海、内蒙将有多条特高压开建,将缓解西北地区电力外送能力不足问题。

参考观研天下发布《2018-2023年中国电力设备产业市场运营规模现状与未来发展方向研究报告》

表:可再生能源外送特高压输电项目

资料来源:观研天下整理

当下,各省强化当地电网系统,提高地区内可再生能源就近消纳能力,推动可再生能源发电区域内就近消纳;提高地区调峰能力;探索可再生能源供热等模式,提高当地电力消纳能力。

表:限电地区解决消纳问题尝试

资料来源:观研天下整理

由于弃光限电客观障碍,以及发改委出台的可再生能源最低保障利用小时数,不满足的地区将不再新增指标。光伏电站投资主体在2016年和今年上半年投资尽量避开西部限电地区,向中东部转移,这也部分缓解西部地区压力。

2、绿证交易试行,电站补贴拖欠有望缓解

发改委、财政部、能源局三部委2月3日联合下发《关于实行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,规划在全国范围内展开可再生能源绿证合法与自愿认购机制,实行对象为光伏和风力发电。6月12日,国家可再生能源信息管理中心发布消息,第一批绿证申请已经发放,包括华能、华电、中节能、中水顾问等企业20个可再生能源发电项目核发了首批23,0135个绿证,共计表征上网电量23913.5万kwh,所获绿证项目主要分布在江苏、山东、河北、新疆等六个省份,合计装机容量1.125GW。7月1日起,绿证在全国绿证资源认购平台上正式挂牌出售,企业可通过认购平台,资源认购,实现绿色电力消费。2018年起,适时启动可再生能源电力配额考核和绿证强制约束交易。

表:绿证概述

资料来源:观研天下整理

绿证是解决国家可再生能源补贴缺口的一项尝试。以前全国电费中包含1.9分/kwh的可再生能源电价附加费,作为可再生能源补贴基金。近几年光伏、风电装机规模激增,补贴资金需求也骤升,截止2016年底,补贴缺口已经突破600亿。由于光伏电站补贴年限是20年,所以近几年虽然标杆电价下调,度电补贴下降,但每年补贴规模是一个短期内继续扩大的趋势。

“绿证交易”是补贴市场化的一种方式。绿证出售方与购买方按照不高于补贴金额的水平,自行协商或通过竞价确定认购价格,风电、光伏发电企业出售绿证之后,相应电量不再享受国家可再生能源电价附加资金的补贴。光伏、风电企业通过“绿证交易”可以将发放时间不确定的补贴变现,环节财务压力。

但行业依然对绿证推行有一些怀疑:绿证价格不得高于补贴价格,或影响企业出售的积极性,尤其对于国有发电集团;对于购买方,没有强制的配额要求,缺少购买经济性。但“绿证交易”是解决补贴问题的一个常识,且海外很多国家对可再生能源试行绿证交易制度,“绿证交易”后续或搭配配额制、激励制度等推行,补贴拖欠问题有望环节。制约光伏电站运营的两个难题——弃光限电、补贴拖欠,正在逐步解决,企业存量电站发电盈利能力正在同比好转;光伏组件价格从2016年3季度开始大幅下降,由2016年上半年3.8/W降到上半年3元/W左右的价格水平,目前,组件价格约2.8元/W左右。电站期初投资成本显著下降。2018年同时考虑成本下降与补贴下调,电站投资运营IRR依然处于较高水平。

3、投资建议

平价上网是光伏行业打破指标、补贴天花板,突破更大市场空间的根本,上游制造环节、下游投资运维都在通过降本增效等方式向平价上网努力。短期内需求大增推动弹性较大的硅料环节毛利率提升;中长期来看,拥有成本优势的企业抓住时间窗口期扩产能,推动行业向寡头垄断的格局靠拢。硅片环节单多晶开始区分,单晶金刚线切割+PERC成本和效率优势显著,正在快速替代多晶份额。

国内硅料扩产计划预计在2018年底开始释放产能,2018年全年硅料需求将依然维持紧张。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。