电线电缆是用以传输电(磁)能、传递信息、实现电磁能转换和构成自动化控制线路的基础产品。电线与电缆二者并无严格的区别,广义的电线电缆亦可称为电缆。通常将结构简单无外护套、外径较小的产品称为电线,将结构复杂、有坚固密封外护套、外径较大的产品称为电缆。电线的主要结构为“导体+绝缘”,电缆的主要结构为“导体+绝缘+护套”;导体一般由铜、铝或其合金制成,绝缘和护套一般由橡胶、聚乙烯、聚氯乙烯等材料制成。

参考观研天下发布《2019年中国电线电缆行业分析报告-市场运营态势与发展规划趋势》

受国际贸易环境影响以及行业下游需求结构转变,我国电线电缆行业进入深化发展期,产品结构进一步调整。2018年,我国电线电缆行业深化改革,市场规模出现一定幅度下降,全年累计实现销售收入11470.68亿元,较上年同比下降14.81%。

在我国电线电缆行业细分领域市场结构中,由于电力电缆的应用范围较广泛,该产品的收入规模占比较大,仍是行业重要的细分领域。随着节能环保发展理念的不断普及、我国电线电缆行业进入深化调整期,下游应用领域对电线电缆提出新的质量和应用需求,电气装备用电缆所占比重处于不断上升状态。2018年,我国电力电缆占全部市场比重为35.73%;电气装备用电缆占全部市场比重为19.96%,裸电线占全部市场比重约为14.83%。

我国虽然是电缆制造大国,但产业集中度不够,产业大而不强,难以全面参与全球化竞争,产业链中高附加值产品很少有企业涉足,如航空航天、潜艇、核电、军工、电子、汽车线束、高压电缆附件、高压电缆超净电缆料等高端产品及原材料主要依靠进口。由于高端研发创新能力不足,致使国内电线电缆产品高度同质化,低价格成为市场主要竞争手段,部分中低端产品领域已存在严重产能过剩。

参考观研天下发布《2019年中国电线电缆行业分析报告-市场运营态势与发展规划趋势》

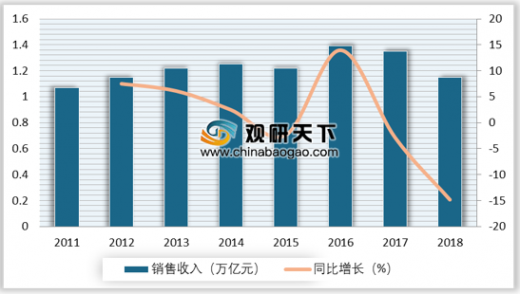

受国际贸易环境影响以及行业下游需求结构转变,我国电线电缆行业进入深化发展期,产品结构进一步调整。2018年,我国电线电缆行业深化改革,市场规模出现一定幅度下降,全年累计实现销售收入11470.68亿元,较上年同比下降14.81%。

2011-2018年电线电缆行业销售收入情况

数据来源:中国电器工业协会

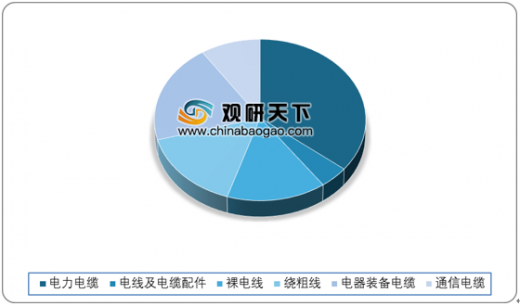

在我国电线电缆行业细分领域市场结构中,由于电力电缆的应用范围较广泛,该产品的收入规模占比较大,仍是行业重要的细分领域。随着节能环保发展理念的不断普及、我国电线电缆行业进入深化调整期,下游应用领域对电线电缆提出新的质量和应用需求,电气装备用电缆所占比重处于不断上升状态。2018年,我国电力电缆占全部市场比重为35.73%;电气装备用电缆占全部市场比重为19.96%,裸电线占全部市场比重约为14.83%。

2018年电力电缆行业细分市场结构

数据来源:中国电器工业协会

我国虽然是电缆制造大国,但产业集中度不够,产业大而不强,难以全面参与全球化竞争,产业链中高附加值产品很少有企业涉足,如航空航天、潜艇、核电、军工、电子、汽车线束、高压电缆附件、高压电缆超净电缆料等高端产品及原材料主要依靠进口。由于高端研发创新能力不足,致使国内电线电缆产品高度同质化,低价格成为市场主要竞争手段,部分中低端产品领域已存在严重产能过剩。

资料来源:中国电器工业协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。